Ömer Köklüce

Mali Müşavir

Giriş: Hukuki Belirlilik ve Vergiye Uyum Çelişkisi

Vergi hukukunda “pişmanlık ve ıslah” (VUK m. 371) veya “kendiliğinden düzeltme” müesseseleri, mükellefin vergiye gönüllü uyumunu teşvik eden en önemli araçlardır. Ancak mükellefin, idarenin bir tespitinden önce hatasını anlayıp beyanını düzeltmesi, idare tarafından her zaman bir “aklanma” olarak kabul görmemektedir. Özellikle sahte belge kullanımı (VUK m. 359) iddialarının söz konusu olduğu durumlarda, düzeltme beyannamesinin kesilecek cezanın nevi ve miktarı üzerindeki etkisi, vergi yargısında ciddi bir ayrışmaya neden olmaktadır.

I. Teorik Çerçeve: VUK 344/2 ve 344/3 Maddelerinin Yarışması

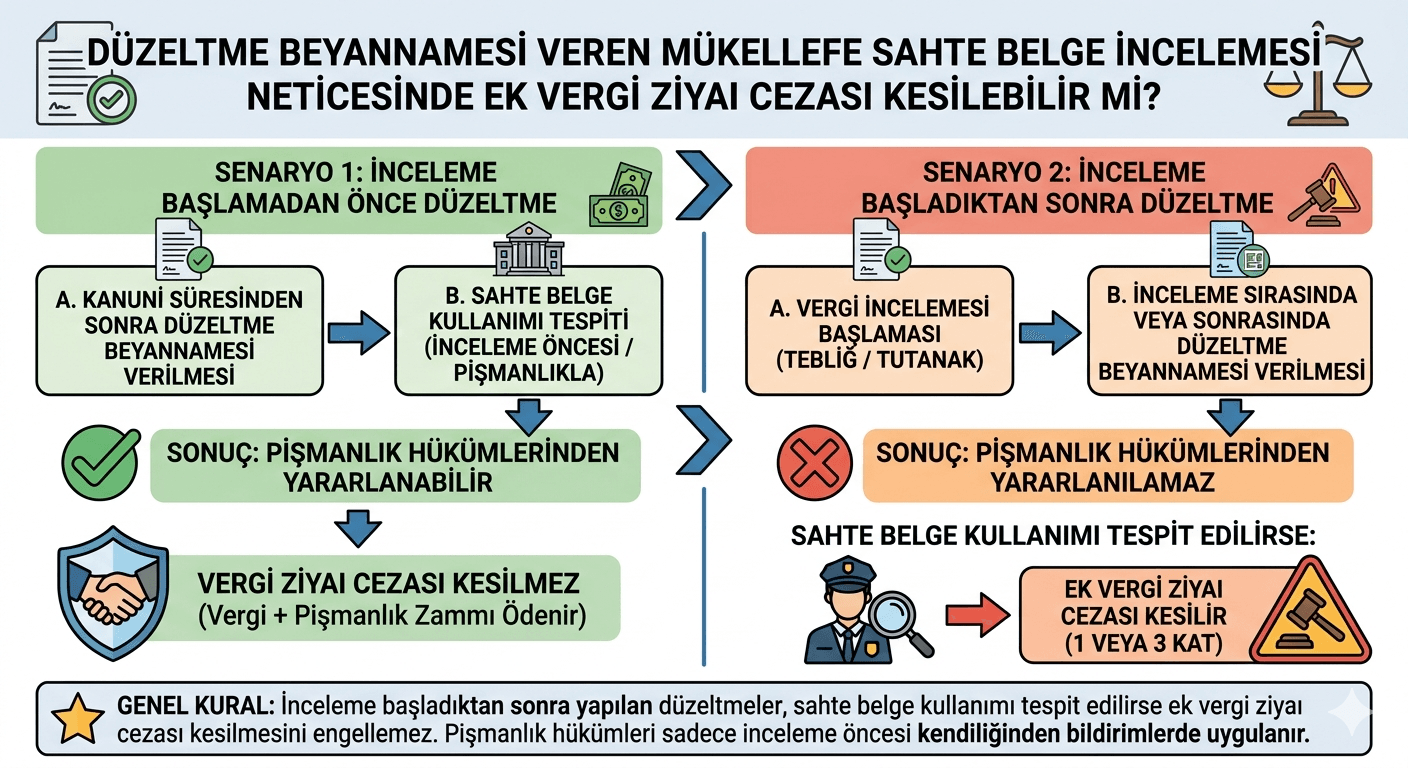

Vergi ziyaı cezasına ilişkin 213 sayılı Vergi Usul Kanunu’nun 344. maddesi iki temel senaryo öngörür:

- Genel Kural (m. 344/2): Vergi ziyaına sebebiyet verildiği durumlarda ceza, ziyaa uğratılan verginin bir katıdır. Mükellef kendiliğinden (pişmanlık olmaksızın) düzeltme verirse bu oran %50 uygulanır.

- Ağırlaştırılmış Kural (m. 344/3): Ziya, VUK 359’da sayılan (sahtecilik vb.) fiillerle işlenirse ceza üç kat uygulanır.

Buradaki temel hukuki sorun; mükellefin 344/2 uyarınca düzeltme yaparak %50 cezayı kabul etmesinden sonra, idarenin fiili 344/3 kapsamına sokarak “aradaki farkı” talep edip edemeyeceğidir.

II. Birinci Ekol: “Şekli Düzeltme Fiili Tüketir” (Liberal Yaklaşım)

Danıştay 9. Dairesi’nin E:2022/19, K:2022/6168 sayılı kararında vücut bulan bu görüş, “hukuki güvenlik” ilkesine dayanır.

- İradi Vazgeçme: Mükellef, inceleme başlamadan önce düzeltme yaparak haksız indirim hakkından vazgeçmiş ve hazine zararını beyan etmiştir. Bu noktada vergi alacağı ve buna bağlı ceza (%50) tahakkuk ederek kesinleşmiştir.

- Hukuki İtimatın Korunması: Mükellef, düzeltme hakkını kullandığında karşılaşacağı müeyyideyi bilmektedir. İdarenin daha sonra “bu faturaların cinsi sahteymiş” diyerek ek ceza kesmesi, mükellefin idareye duyduğu güveni zedeler. Zira ziyaa uğrayan verginin miktarı değişmemiş, sadece “nedeni” vasıflandırılmıştır. Ceza hukukunda fiil aynı kaldığı sürece, sadece vasfın değişmesi ek cezalandırma için yeterli görülmemelidir.

III. İkinci Ekol: “Maddi Gerçek ve Fiilin Niteliği” (Kuralcı Yaklaşım)

Dairenin E:2021/3928, K:2023/479 sayılı kararıyla onanan Bölge İdare Mahkemesi kararı, fiilin özüne odaklanır.

- Nitelikli Fiil Gözardı Edilemez: Bir belgenin sahte olması ve bunun bilerek kullanılması (VUK 359), vergi hukukunda en ağır ihlaldir. Mükellefin sadece düzeltme beyannamesi vermesi, bu fiilin “nitelikli” olma vasfını ortadan kaldırmaz.

- Karma Oran Hesabı: Bu yaklaşımda mahkeme, 344/2’nin indirimli oranını değil, 344/3’ün (3 kat ceza) temel alınması gerektiğini savunur. Ancak mükellef kendiliğinden düzeltme yaptığı için, 3 kat ceza üzerinden bir indirim yapılarak (genellikle 1,5 kat olarak) ek ceza kesilmesi hukuka uygun bulunur.

- Kamu Düzeni: Bu görüşün temelinde, “sahte belge kullananla, basit hata yapanın aynı ceza ( %50) ile cezalandırılmasının” adalet ilkesine aykırı olduğu düşüncesi yatar.

IV. Doktrindeki Tartışma: (Aynı Fiile İki Ceza)

Mükellef, düzeltme beyannamesiyle zaten bir cezayı (%50) kabul etmiş ve ödemiştir. İnceleme raporuyla aynı vergi türü ve dönemi için “fark ceza” kesilmesi, “aynı fiilden dolayı iki kez cezalandırma yapılmaması” ilkesiyle çelişebilir mi?

Eğer düzeltme beyannamesi fiili “kapatan” bir işlem olarak görülmezse, mükelleflerin “nasıl olsa incelemede 3 kat yerine 1,5 kat kesecekler, o halde kendiliğinden düzeltme yapmama gerek yok” diyerek vergiye uyumdan kaçınma riski doğacaktır.

V. Sonuç -Tavsiyeler

Danıştay 9. Dairesi’nin iki farklı kararı, vergi uyuşmazlıklarında “dosya bazlı” savunmanın önemini göstermektedir.

- Savunma Stratejisi: Mükellefler, inceleme raporuna karşı açacakları davalarda E:2022/19 sayılı kararı dayanak göstererek, düzeltme beyannamesinin “niyeti” ve “fiili” tasfiye ettiğini, ek cezanın belirlilik ilkesine aykırı olduğunu savunmalıdır.

- Tekerrür Riski: Özellikle paylaştığınız ilk olayda olduğu gibi, 2,5 kat (1,5 kat ek + tekerrür artırımı) gibi ağır yüklerle karşılaşmamak adına, düzeltme beyannamesinin verildiği tarih ile incelemeye sevk tarihi arasındaki kronoloji çok hassas incelenmelidir.

- İçtihat Birleştirme İhtiyacı: Danıştay’ın aynı dairesi içindeki bu “yaklaşım farkı”, yakın gelecekte bir İçtihadı Birleştirme Kurulu kararına konu olabilir. O zamana kadar yargılama sürecinde her iki görüşün de “alternatifli” olarak dile getirilmesi elzemdir.

“Düzeltme beyannamesi, vergi hukukunda bir ‘ateşkes’ midir, yoksa sadece ‘infazda indirim’ sebebi mi? Danıştay’ın son kararları, mükellefin kendi rızasıyla attığı geri adımın, idare tarafından bir ‘cezai koz’ olarak kullanılmasının önündeki hukuki engelleri tartışmaya açmaktadır

Özetle; Düzeltme beyannamesi bir “zırh” mıdır, yoksa sadece “indirim sebebi” midir? Mevcut yargı pratiği, bu sorunun cevabını henüz mutlak bir kurala bağlamamış, topu somut olayın özelliklerine ve mahkemenin yorumuna bırakmıştır.

Not: Bu makale genel bilgilendirme amaçlıdır. Her somut uyuşmazlık, inceleme raporundaki tespitler ve kronolojik veriler ışığında özel olarak değerlendirilmelidir.