İbrahim Eser

İcra dairesi Müd Yar.

Arsa payı karşılığı inşaat sözleşmesi kapsamında yüklenicinin ödemesi gereken katma değer vergisini bizzat ödemek zorunda kalan arsa sahibinin, bu bedeli tahsil etmek amacıyla başlattığı icra takibi ve açtığı davanın dokuz yıl gibi uzun bir süreye yayılması, yargılama sonunda tahsil edilen temerrüt faizinin yüksek enflasyon karşısında paranın satın alma gücündeki kaybı telafi edememesi üzerine doğan aşkın zararın tazmini davanın esasını oluşturmaktadır;

bu noktada asıl uyuşmazlık, yasal faizi aşan bu “munzam zararın” ispatı için somut delil aranıp aranmayacağı hususunda toplanmakta olup, Yargıtay’ın benimsediği temel gerekçe,

Türkiye gibi enflasyonun yüksek olduğu ekonomilerde paranın vaktinde ödenmemesinin mülkiyet hakkını ihlal ettiği ve makul bir bireyin parasını atıl tutmayıp çeşitli yatırım araçlarında değerlendireceği yönündeki hayatın olağan akışına dayalı karinedir. Bu çerçevede mahkemenin, borçlunun temerrüde düşmekteki kusursuzluğunu ispatlayamamış olması karşısında, katı ispat kurallarını bir kenara bırakarak; döviz, altın, mevduat faizi ve enflasyon verilerinden oluşan bir “ekonomik sepet” hesabı yapması, bu yatırım araçlarının ortalama getirisi ile ödenen faiz arasındaki farkı alacaklı lehine tazminat olarak belirlemesi zorunluluğu bozma kararının merkezini oluşturmaktadır.

Bölge Adliye Mahkemesi kararı davacı vekilince temyiz edilmiş, davalı vekili tarafından temyize cevap

dilekçesinde duruşma talep edilmiş olmakla; kesinlik, süre, temyiz şartı ve diğer usul eksiklikleri yönünden

yapılan ön inceleme sonucunda, 23.09.2025 tarihinde duruşma yapılmasına ve duruşma gününün taraflara

davetiye ile bildirilmesine karar verilmiştir.

Belli edilen günde davalı vekili Avukat … ile davacı vekili Avukat … ‘un gelmiş olmalarıyla duruşmaya

başlanarak hazır bulunan avukatların sözlü açıklamaları dinlendikten sonra işin incelenerek karara

bağlanması için uygun görülen saatte Tetkik Hâkimi tarafından hazırlanan rapor dinlenerek dosyadaki

belgeler incelenip gereği düşünüldü:

I. DAVA

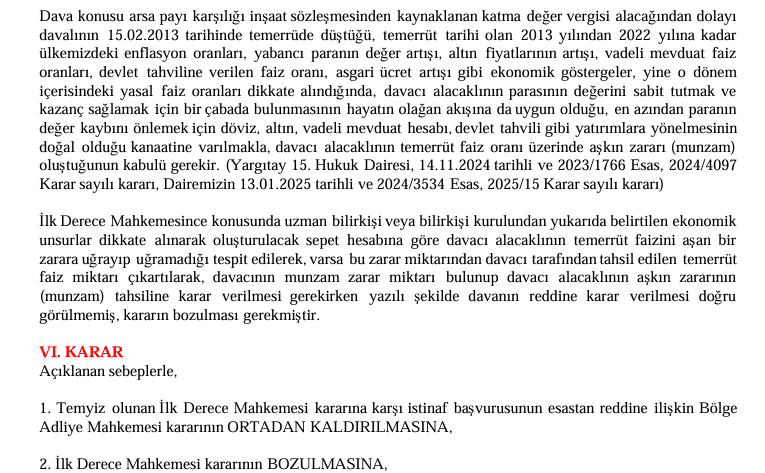

Davacı vekili dava dilekçesinde; müvekkilinin davalı yüklenici ile arsa payı karşılığı inşaat sözleşmesi

imzaladığını, sözleşmede açıkça kararlaştırıldığı halde davalının katma değer vergisini ödemekte muaraza

çıkarması üzerine müvekkilinin 15.02.2013 tarihinde davalı adına ödeme yapmak zorunda kaldığını,

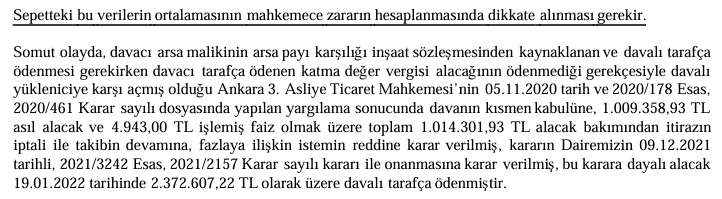

müvekkilince ödenen 1.009.358,93 TL ile ferilerinin tahsiline yönelik olarak başlatılan icra takibine

davalının itiraz etmesi üzerine haksız itirazın iptali amacıyla açılan davanın dokuz yıl sonra müvekkili lehine

sonuçlandığını, işleyen faiz ile birlikte 2.372.607,22 TL’nin tahsil edilebildiğini, bu itibarla müvekkili

davacının 15.02.2013 günü yaptığı ödemeye ilişkin olarak 19.01.2022 tarihinde faiz tutarını aşan munzam

zararının oluştuğunu ileri sürerek, fazlaya ilişkin hakları saklı kalmak kaydıyla şimdilik 5.000,00 TL’nin

19.01.2022 tarihinden itibaren işleyecek bankalara uygulanan en yüksek reeskont faizi ile birlikte davalıdan

tahsiline karar verilmesini talep etmiştir.

II. CEVAP

Davalı vekili cevap dilekçesinde; munzam zarara konu edilen alacağın ispatlanmadığını, sözleşmeden doğan katma değer vergisini ödeme yükümlülüğünün fatura tarihi olan 15.02.2013 tarihinde müvekkiline ait olduğuna ilişkin bir kanuni düzenleme bulunmadığı gibi sözleşmede de buna ilişkin düzenleme olmadığını, munzam zarar iddiasının davacı tarafça somutlaştırılmadığını ve müvekkilinin temerrüde düşmekte kusurlu olmadığını, munzam zarar için ayrıca faiz istenemeyeceğini savunarak, davanın reddini istemiştir

III. İLK DERECE MAHKEMESİ KARARI

İlk Derece Mahkemesinin yukarıda tarih ve sayısı belirtilen kararı ile uyuşmazlık konusu kat karşılığı inşaat

sözleşmesinin ifâsından doğan her türlü masrafa kim tarafından katlanılacağı hususunun sözleşmede ayrıca hükme bağlanılmasına karşın katma değer vergisi tutarının kimin tarafından ödeneceği konusunda bir açıklık bulunmadığı, muğlak ifade taşıyan sözleşme hükümlerinin yoruma muhtaç olduğu, ilgili kanun

değişikliğinin sözleşmenin yapıldığı tarihte yürürlükte bulunmaması nedeni ile kat karşılığı inşaat

sözleşmelerinde katma değer vergisinin ödenmesine ilişkin tereddütlerin bulunduğu hususları hep birlikte

değerlendirildiğinde, borcun geç ifâ edilmesinde bir kusuru veya hilesi bulunmayan davalı aleyhine munzam zarar tazminatına hükmedilemeyeceği gerekçesiyle, davanın reddine karar verilmiştir.

IV. İSTİNAF

İlk Derece Mahkemesinin yukarıda belirtilen kararına karşı karşı süresinde davacı vekili tarafından istinaf

başvurusunda bulunulması üzerine Bölge Adliye Mahkemesinin yukarıda tarih ve sayısı belirtilen kararı ile

istinaf başvurusunun esastan reddine karar verilmiştir.

V. TEMYİZ

A. Temyiz Sebepleri

Davacı vekili temyiz dilekçesinde; Bölge Adliye Mahkemesi kararının gerekçesiz olduğunu, hatalı yargı

kararları nedeniyle yargılama sürecinin uzadığını, sözleşme kapsamında müvekkili firma tarafından davalı

şirkete teslim edilen arsaya ilişkin olarak fatura düzenlendiğini ve bu fatura nedeniyle KDV tahakkuk

ettiğini, kök ve ek sözleşmelere göre, sözleşmenin uygulanması nedeniyle doğacak her türlü vergiden davalı firmanın sorumlu olduğunu, davalının kusursuzluğunu ispatlamadığını ve munzam zararın oluştuğunu beyan etmektedir.

B. Değerlendirme ve Gerekçe

Uyuşmazlık arsa payı karşılığı inşaat sözleşmesinden kaynaklanan katma değer vergisinin zamanında

ödenmemesi, borçlunun temerrüde düşmesi nedeniyle uğranılan aşkın zarar (munzam zarar) alacağının

tahsili istemine ilişkindir.

Taraflar arasında … . Noterliği’nin 27.04.2010 tarih ve … yevmiye numaralı Kat Karşılığı İnşaat ve Satış

Vaadi Sözleşmesi ve 10.02.2011 tarih ve 2587 yevmiye numaralı ek sözleşme düzenlenmiştir. Davacı arsa

maliki, davalı yüklenicidir.

Uyuşmazlığın çözümü açısından öncelikle konuyla ilgili kavramların açıklanması gerekmektedir;

Aşkın Zarar (Munzam Zarar):

Para borçlarında borçlunun temerrüdünün bir sonucu niteliğindeki munzam (aşkın) zarar TBK. m. 122

(B.K.105) hükmünde düzenlenmektedir. Söz konusu hükmün ilk fıkrasına göre, “Alacaklı, temerrüt faizini

aşan bir zarara uğramış olursa, borçlu kendisinin hiçbir kusuru bulunmadığını ispat etmedikçe, bu zararı da

gidermekle yükümlüdür”. Yargıtay Hukuk Genel Kurulu’nun 10.11.1999 tarihli, 1998/13-353 E.,

1999/929K. sayılı kararında da vurgulandığı üzere munzam zarar, sorumluluğu kusura dayanan borçlu

temerrüdünün hukukî bir sonucudur ve alacaklının zararının faizi aşan bölümüdür. Munzam zarar, borçlu

temerrüde düşmeden borcunu ödemiş olsaydı, alacaklının mal varlığının kazanacağı durum ile temerrüt

sonucunda ortaya çıkan ve oluşan durum arasındaki farktır. Diğer bir anlatımla temerrüt faizini aşan ve

kusur sorumluluğu kurallarına bağlı bir zarar şeklinde tanımlanabilir.

MUNZAM ZARARIN TAZMİNİNİN ŞARTLARI:

Yukarıda anlatılanlardan anlaşılacağı üzere, alacaklı temerrüt faizini isteme hakkı bakımından avantajlı bir

konuma sahiptir. Oysa, aynı durum munzam zararın tazminini isteme hakkı bakımından geçerli değildir.

Alacaklı, ancak aşağıda açıklanan şartların bir arada bulunması halinde borçludan munzam zararın tazminini

isteyebilir.

A. Bir Para Borcunun Bulunması

Munzam zararın tazmininin istenebilmesi için borcun bir para borcu olması gerekir. Zira, munzam zararın

istenmesi her türlü borç bakımından değil, sadece para borçları için mümkündür. Para borcunun kaynağı ise önemli değildir;

Munzam zararın tazmini sadece tüketim ödüncü sözleşmesine münhasır değildir. Meselâ, sözleşme, haksız

fiil, sebepsiz zenginleşme veya vekâletsiz işgörmeden doğan para borcunda munzam zararın tazmini söz

konusu olabilir. Bunun için her şeyden önce borçlunun temerrüde düşmüş olması gerekir.

B.Borçlunun Temerrüdü

Türk Borçlar Kanunu 117. maddesi uyarınca davalı borçlunun usulüne uygun olarak temerrüde düşürülmesi gerekir. Borçlu temerrüde düşürülmemişse borçlu hakkında yapılan icra takip tarihinde veya dava açılmışsa dava tarihinde borçlunun temerrüdü oluşur.

C. Munzam Zarar

Munzam zararın tazmini için aranan şartlardan üçüncüsü zarardır. Nitekim, bu şart “temerrüt faizini aşan bir zarara uğramış olursa” ifadesi ile TBK. m. 122/1 hükmünde açıkça belirtilmektedir. Ancak, söz konusu

hükümde zararın türü ve niteliği konusunda açıklık yoktur. Bununla beraber munzam zarar da zarar

teorisindeki genel esaslara uygun biçimde anlaşılmalıdır.

Türk-İsviçre Hukuku’nda zarar daha ziyade dar anlamda, yani maddî zararı ifade etmek için kullanılır.

Eksilmenin malvarlığında ortaya çıkması halinde maddî zarardan bahsedilir. Malvarlığındaki eksilme,

alacaklının, zarar veren davranıştan sonra malvarlığının mevcut hali ile bu olay meydana gelmeseydi

göstereceği hal arasındaki farkı ifade eder. Bu tanım çerçevesinde munzam zarar da bir tür maddî zarardır.

Bu zarar gerek doktrinde gerekse Yargıtay içtihatlarında (müspet) olumlu zarar olarak nitelendirilmektedir.

Munzam zarardan söz edebilmek için temerrüt faizini aşan bir zararın meydana gelmesi gerekir. Şu halde,

munzam zarar hesaplanırken, bundan temerrüt faizinin çıkarılması gerekir. Munzam zarar çeşitli tarzlarda

ortaya çıkabilir. Alacaklı, borçlunun kendisine para borcunu ödememesi sonucunda üçüncü kişiye olan

borcunu ifa edemediği için temerrüde düşmüş ve kendisinin aldığı temerrüt faizinden daha yüksek bir

temerrüt faizini ödemek zorunda kalmış olabilir. Alacağını zamanında tahsil edemeyen alacaklı şirket,

üçüncü kişiye olan ve vadesi gelmiş borcunu ödemek için ihtiyacı olan krediyi 3. kişilerden sağlaması

nedeniyle malvarlığında meydana gelen eksilmeden dolayı da munzam zararı oluşabilir.

D. Uygun İlliyet Bağı

Munzam zararın tazmini için söz konusu zararla borçlunun temerrüdü arasında uygun illiyet bağının varlığı

aranır. Buna göre, alacaklının temerrüt faizini aşan zararı ile borçlunun temerrüdü arasında uygun illiyet bağı bulunmalıdır. Şayet alacaklının uğradığını iddia ettiği zararla borçlunun temerrüdü arasında hiçbir illiyet bağı yoksa borçlu munzam zarardan sorumlu tutulamaz, Alacaklının uğradığı munzam zarar objektif bir şekilde genel hayat tecrübelerine ve olayların normal akışına göre borçlunun temerrüde düşmüş olmasının sonucu sayılabilirse borçlu aşkın zarardan sorumlu tutulur. Yani, borçlunun temerrüdü böyle bir zarara yol açmaya elverişli olmalıdır. Aksi takdirde, alacaklı munzam zararın tazminini isteyemez.

Genel esas, burada da geçerlidir. Bu itibarla, munzam zarar ile fiil arasındaki uygun illiyet bağının var

olduğunu gösteren tüm olguları ispatlaması gereken taraf davacıdır. Dolayısıyla, alacaklı uygun illiyet

bağının bulunduğunu ortaya koyan vakıaları ve bunların dayanağı olan delilleri mahkemeye sunmalıdır.

E. Kusur

Borçlunun temerrüde düşmesi veya temerrüt faizi ödemesi için kusur şart değildir. Munzam zararın tazmini

ise temerrüdün kusura bağlı sonuçlarından biridir. Gerçekten de, kusur, munzam zarar istemi bakımından

mutlaka bulunması gereken bir unsurdur. TBK. m. 122/1 gereğince “borçlu kendisinin hiçbir kusuru

bulunmadığını ispat etmedikçe” faizi aşan zararı da tazmin etmekle yükümlüdür. Kusurun derecesi ise

sorumluluğun doğması bakımından önemli değildir; borçlu her türlü kusurundan sorumludur. Borçlu hafif

ihmali sonucunda temerrüde düşmüş olsa bile temerrüt sebebiyle doğan ve faizle karşılanamayan munzam zararı tazmin etmek zorunda kalır.

TBK. m. 112 hükmüyle uyumlu olarak TBK. m. 122 hükmünde de alacaklı yararına bir kusur karinesi kabul

edilmiştir. Buna göre, alacaklı borçlunun temerrüde düşmekte kusurlu olduğunu ispatla yükümlü değildir;

borçlunun kusurlu olduğu varsayılmaktadır. Borçlunun sorumluluktan kurtulması için kendisinin hiçbir

kusurunun bulunmadığını ispatlaması gerekir.

Borçlu temerrüde düşmekte kusursuz olduğunu çeşitli şekillerde ispatlayabilir. Meselâ, alacaklıya

zamanında ulaşacak şekilde gönderdiği paranın kendi kusurundan kaynaklanmayan bir sebeple geciktiğini

ispatlayan borçlu munzam zararı tazmin yükümlülüğünden kurtulabilir. Aynı esas, alacağın varlığından

haberdar olmadığını ve bunda bir kusurunun bulunmadığını ya da ödemeyi zamanında yapmamasının

beklenilmeyen bir halden kaynaklandığını ispatlayan borçlu için de geçerlidir.

MUNZAM ZARARIN İSPATI:

Munzam zararın hesaplanmasında somut ve soyut yöntemler dikkate alınır.

Somut yöntemde; davacı alacaklının munzam zarar kaleminin oluştuğunu somut bir biçimde ispatlaması

gerekir. Örneğin borcunu zamanında tahsil edememesi nedeniyle kredi borçlanması yaptığını veya 3. kişilere borcunu zamanında ödeyememesi nedeniyle temerrüd faizi ödediğini, cezai şart gibi ödemelerde

bulunduğunu, yine dövizle yapmış olduğu borçlanmadan dolayı borcunu zamanında ödeyememiş olması

nedeniyle kur farkından kaynaklanan zararı olduğunu, ödemekle yükümlü olduğu vergi, sosyal sigorta prim ödemeleri gibi ödemeleri zamanında ifa edememesi nedeniyle gecikme faizi ödemek zorunda kaldığını iddia ederek bu zararını ispatlayabilir.

Soyut yöntemde; yaşayan hayatın gerçekleri ve deneyimlerinin zorunlu kıldığı herkesçe bilinen normal

durumlar ile fiili karineler başka bir deyişle Türk Medeni Kanunu’nun 6. maddesinde belirtilen genel kuralın

istisnaları şeklinde ispat yükünü ortadan kaldıran olgular, ispat hukuku açısından alacaklı lehine

değerlendirilir. Ülkemizde seyreden hiper enflasyon nedeniyle bireyin parasının değerini sabit tutmak

ve kazanç sağlamak için çaba ve girişimlerde bulunmak, örneğin en azından vadeli mevduat, altın,

devlet tahvili, döviz gibi yatırımlarda değerlendirmesi olayların normal akışına, hayat tecrübesine

uygun bir karine olarak kabul edilmesi zorunludur. Enflasyonist ortamda yaşayan normal makul bir

insanın parasını atıl bir biçimde tutmayacağı, gelir getirecek bir yatırıma yatıracağı bilinen bir gerçektir. 818

sayılı Borçlar Kanun’un 232 (TBK 187, madde de belirtildiği üzere herkesçe bilinen vakıalarla ikrar edilmiş

vakıalar çekişmeli sayılmaz). Yasal deyimle bu maruf ve meşhur vakıaların ispatına gerek yoktur.

Yüksek Enflasyon Dönemlerinde;

Sürekli ve yüksek enflasyonun görüldüğü ülke ekonomilerinde para borcunun zamanında

ödenmemesi halinde alacaklının borçluyu temerrüde düşürmesi, borcun ifasının uzun süre alması

nedeniyle alacaklı her zaman zarara uğrar. Bu zararın bazı ispat kolaylıkları ile de olsa ispat edilmesi

gerekir. Paranın değer kaybetmesi alacaklının mal varlığında bir eksilmeye yol açması halinde alacaklının

zararının bulunduğu kabul edilmelidir.

Normal Enflasyon Döneminde;

Normal enflasyon dönemlerinde temerrütten sonra ifa anına kadar paranın değer kaybetmesi kural olarak

zararın varlığını göstermez. Enflasyon ülke ekonomisinde süreklilik ve yükseklik arzetmiyorsa bu durumda

alacaklının somut olaylarla zararını ispatlaması gerekir.

Anayasa Mahkemesi’nin bireysel başvuru sonucunda vermiş olduğu, 21.12.2017 gün ve 2014/2267 sayılı

başvuru no.lu kararına konu uyuşmazlıkta, başvurucunun mülkiyet hakkı kapsamındaki alacağının enflasyon karşısında önemli ölçüde değer kaybına uğratılarak ödendiği anlaşıldığından başvurucuya şahsi ve olağan dışı bir külfet yüklendiği, bu tespite rağmen derece mahkemelerinin başvurucunun zarara uğradığını ayrıca ispatlaması gerektiği yönündeki katı yorumu nedeniyle somut olay bakımından kamu yararı ile başvurucunun mülkiyet hakkının korunması arasında kurulması gereken adil dengenin başvurucu aleyhine değerlendirilip mülkiyet hakkının ihlâl edildiğine ve yeniden yargılama yapılmasına karar verilmiş olması karşısında, hak ihlâline neden olmamak düşüncesiyle munzam zararın somut delillerle kanıtlanması gerektiği uygulamasından vazgeçilmiş, gelişen ekonomik koşullar, mülkiyet hakkı ile kamu yararı arasındaki adil dengenin korunması Anayasa Mahkemesi’nin ihlâl kararlarının bağlayıcılığı gözönünde tutularak enflasyon ve buna bağlı olarak döviz kurları, mevduat faizleri, devlet tahvilleri ve diğer yatırım araçlarının faiz oranları ile birlikte getirilerinin temerrüt faizden fazla olması halinde munzam zararın varlığının karine olarak kabul edilmesi gerektiği benimsenmiştir.

Yine Anayasa Mahkemesi’nin 2017-24810 başvuru numaralı 27.11. 2019 tarihli kararında da aynı ilkelere

temas edilmiştir.

Avrupa İnsan Hakları Mahkemesi’nin 57031/12 başvuru no.lu … /Türkiye hakkında verilen kararda da

munzam zararın talep edilebileceği belirtilmiştir.

Yukarıda belirtilen kararlar uyarınca kişinin mal varlığında meydana gelen azalmanın mülkiyet hakkının

ihlâli niteliğinde olduğu munzam zarar ispatı konusunda katı ispat kurallarına bağlı kalındığında ihlâl

kararları verildiği ve tazminata hükmedildiği yine yüksek enflasyonist dönemlerde borçlunun borcunu

ödemeyerek düşük temerrüt faizinden yararlanarak haksız kazanç elde ettiği ve borçlunun borcunu

ödememesi, direngen durumda olması nedeniyle mahkemelerdeki dava sayısının hızla arttığı görülmektedir.

Bu nedenle yüksek enflasyonist dönemde soyut yöntemin dikkate alınması tüm bu sakıncaları ortadan

kaldıracak, adaletin gerçekleşmesini sağlayacaktır. Her somut olayın özelliği de dikkate alınarak

bulunulacak zarar miktarının TBK’nın 50 ve 51. maddeleri (mülga BK’nın 42 ve 43 md) kapsamında

değerlendirilerek belirlenmesi gerekir.

Munzam zararın hesap yönteminde dikkate alınacak ekonomik veriler;

1 . Her yıl itibariyle gerçekleşen TEFE- TÜFE, oranı

- Bankaların 3 aylık ortalama vadeli mevduat faiz oranları,

- Devlet tahvillerine verilen faiz oranları

- Döviz kurlarındaki Amerikan Doları ve Euro değişim oranları

- Asgari ücret artışı

- Altın fiyatlarındaki artış