🔴 ASGARİ KURUMLAR VERGİSİ BEYANINDA, GİB BEYANNAME DÜZENLEME PROGRAMINDAKİ (BDP’DEKİ) ÖNEMLİ EKSİKLİK ❗️

Son düzenlemelerle birlikte vergi mevzuatımız giderek içinden çıkılmaz hâle geldi. Şimdiki güncel konumuz da Yurt İçi Asgari Kurumlar Vergisi 😊

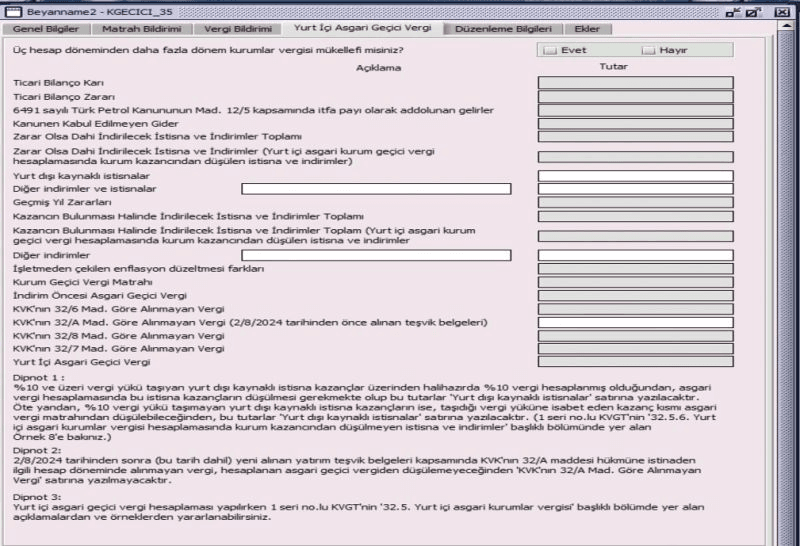

Asgari kurumlar vergisinin beyanı ile ilgili olarak kıymetli üstat Eray MERCAN ile yapmış olduğumuz sohbette, üstadın dikkat çektiği önemli bir nokta üzerine, GİB BDP’nin “Yurt İçi Asgari Geçici Vergi” sekmesinde çok önemli ve hatalı sonuçlara yol açabilecek bir eksiklik olduğu sonucuna ulaştık.

*️⃣ KONU UZUN AMA KISACA ÖZETLEMEK GEREKİRSE;

Asgari kurumlar vergisi;

🔹️ “TBK + KKEG – GYZ – Mutlak İstisna ve İndirimler” tutarının yüzde 10’u olarak hesaplanan tutardan;

🔹️ KVK’nın 32/7 ve 32/8 maddelerine göre (ihracat ve imalat gelirlerindeki 5 ve 1 puanlık indirim) yararlanılan indirim tutarı ile

🔹️ 2 Ağustos 2024 tarihinden önce alınan yatırım teşvik belgelerine istinaden, 32/A maddesi uyarınca yararlanılan indirim tuturı düşülerek hesaplanıyor.

🔹️ 2 Ağustos tarihinden sonra alınan teşvik belgelerine istinaden yararlanılan indirim tutarı ise asgari kurumlar vergisinden düşülemiyor.

BDP’nin ilgili tablosuna bu verilerden 32/A kapsamında yararlanılan indirim hariç tamamı otomatik geliyor ve asgari vergi tutarı bu tabloyla hesaplanıyor.

BU NOKTADA İŞLER BİRAZ KARIŞIYOR.

Şöyle ki; 32/A kapsamındaki indirimli kurumlar vergisi matrahı aynı zamanda ihracat ve/veya imalattan kaynaklı indirim kapsamına giriyor ise BDP bu kapsamdaki indirimi dikkate almıyor ve dolayısıyla asgari kurumlar vergisinden düşmediği için olması gerekenden daha yüksek tutarda asgari vergi çıkabiliyor.

BASİTLEŞTİRİLMİŞ BİR ÖRNEKLE AÇIKLAMAYA ÇALIŞAYIM:

▪️TBK= 100 m TL (tamamı ihracat geliri)

▪️KKEG= 0

▪️2 Ağustos’tan SONRA alınan teşvik belgesi kapsamında indirimli KV matrahı 80 m TL, vergi indirim oranı %80

olsun.

Bu durumda toplam 100 m TL matrahın;

▪️80 m TL’si 32/A kapsamında;

▪️20 m TL’si ise ihracat geliri (32/7) kapsamında,

indirimli orana tabi olacaktır.

Gelirin tamamı ihracat geliri olduğu için 32/A kapsamındaki vergi oranı yüzde 25’in değil yüzde 20’nin yüzde 80 indirimli hali olan %4 oranı olacaktır.

Bu verilere göre hesaplanan kurumlar vergisi;

20 m x % 20= 4 m (32/7)

80 m x % 4 = 3,2 m (32/A)

TOPLAM= 7,2 m TL,

olarak hesaplanır.

Asgari Kurumlar Vergisinin hesabında ise,

100 m üzerinden yüzde 10 olarak hesaplanan 10 m TL üzerinden; teşvik belgesi 2 Ağustos’tan sonra olduğu için, 32/A kapsamındaki vergi indirimi düşülemeyecek iken ihracat geliri nedeniyle yararlanılan 5 puanlık indirim ise düşülebilecektir.

BAHSETMİŞ OLDUĞUM BDP EKSİKLİĞİ DE TAM BU AŞAMADA KARŞIMIZA ÇIKIYOR:

Yukarıdaki örnekte görüleceği gibi, normalde (100 m x %25) 25 m TL kurumlar vergisi hesaplanacak iken, indirimler nedeniyle 7,2 m TL vergi hesaplanmış durumda. Yani, toplam (25 – 7,2 =) 17,8 m TL tutarında yararlanılan indirim var. Tekrar belirtelim: Bu indirimin 32/7 kapsamındaki kısmı düşülebiliyor, 32/A kapsamındaki kısmı ise düşülemiyor.

Bu noktada;

▪️32/A kapsamında yararlanılan indirim tutarı [80 m x (%20 – %4)] 12,8 m TL,

▪️32/7 kapsamındaki indirim tutarı ise [100 × (%25 – %20)] 5 m TL.

(Toplam 12,8 + 5 = 17,8 m TL)

İşte, buradaki 5 m TL tutarındaki indirim, yukarıda yüzde 10 olarak hesaplanan 10 m TL’den düşülebilir ve asgari kurumlar vergisi (10-5) 5 m TL olarak hesaplanır. Normal hesaplanan kurumlar vergisi olan 7,2 m TL bu tutardan yüksek olduğu için nihai hesaplanan vergi de 7,2 m TL olur.

HÂL BÖYLEYKEN, BDP BU HESAPLAMAYI FARKLI YAPIYOR:

Şöyle ki, mevcut durumda BDP aynı zamanda 32/A kapsamına da giren ihracat gelirini görmediği için sadece 32/A kapsamı dışındaki 20 m TL için indirimi hesaplıyor ve otomatik olarak tabloya getiriyor. Yani, aynı hesap BDP’de (20 m x %5) 1 m TL olarak hesaplanıyor ve sonuç olarak (10 – 1) 9 mTL asgari kurumlar vergisi hesaplanıyor. Bu tutar da normal hesaplanan 7,2 m TL’den büyük olduğu için nihai vergi 9 m TL olarak karşımıza çıkıyor.

Oysa ki olması gereken 7,2 m TL idi.

İşin kötüsü, bu tutarın manuel olarak görebileceğimiz bir satır da yok.

Vergi mevzuatımızın içinden çıkılmaz hale geldiğini söylerken, sanırım pek de haksız sayılmayız. Zira, GİB’in uygulamaya açtığı hesaplama tablosunda bile böyle bir eksiklik göze çarpıyor.

VE BU EKSİKLİĞİN GİDERİLMESİ BÜYÜK ÖNEM TAŞIYOR.

BDP’nin “Yurt İçi Asgari Geçici Vergi” sekmesinin bu yönüyle tekrar gözden geçirilmesi gerektiği görüşündeyim.

İrfan Vural