1. Giriş

Tarım ürünlerinin güvenli depolanması, ticaretinin şeffaf yürütülmesi ve finansal piyasalara entegrasyonu amacıyla geliştirilen lisanslı depoculuk sistemi, Türkiye’de 5300 sayılı Tarım Ürünleri Lisanslı Depoculuk Kanunu ile yasal zemine oturtulmuştur. Bu sistemin en önemli unsuru, depoya teslim edilen ürün karşılığında düzenlenen Elektronik Ürün Senedi (ELÜS)’dir. ELÜS, ürünün mülkiyetini temsil eden elektronik bir kıymetli evrak niteliği taşır.

2. Lisanslı Depoculuk İşleyişi

- Ürün Kabulü: Üretici, ürününü lisanslı depoya teslim eder.

- Sınıflandırma: Yetkili laboratuvarlar ürünün kalite ve sınıfını belirler.

- ELÜS Düzenlenmesi: Depoya teslim edilen ürün karşılığında MKK nezdinde elektronik senet oluşturulur.

- Ticaret: ELÜS, ürün ihtisas borsalarında alınıp satılabilir.

- Finansman: ELÜS teminat olarak gösterilerek kredi kullanılabilir.

3. Şirket Kuruluşu

Lisanslı depo işletmeleri anonim şirket olarak kurulmak zorundadır.

- Asgari Sermaye: Ticaret Bakanlığı tarafından belirlenen tutar En az 10 milyon TL (türe göre değişir )

- Depolanacak ürüne ilişkin piyasa yapısının, mevcut bir lisanslı depodan ayrı olarak depo kurulmasını gerektirecek nitelik ve düzeyde bulunduğuna, ekonomik ihtiyaç ve etkinlik şartlarının uygun olduğuna dair gerekçeli rapor,

- 3 adet noter onaylı veya ticaret sicili müdürü yahut yardımcısı huzurunda imzalanmış şirket ana sözleşmesi,

- Kurucu, ortak ve yönetim kurulu üyelerinin; Tarım Ürünleri Lisanslı Depoculuk Yönetmeliği’nin 5 inci maddenin üçüncü fıkrasındaki şartları sağladığına dair yazılı beyanları ve risk merkezi raporu,

- Lisanslı depo işletmesinin gerçek kişi ortaklarının ve yönetim kurulu üyelerinin 5300 sayılı Kanun’un yedinci maddesinde aranılan şartları taşıdıklarına ve kendileri veya sınırsız sorumlu oldukları kuruluşlar hakkında iflas kararı verilmemiş ve konkordato ilan edilmemiş olduğuna, mali ve ticari itibar bakımından engel bir durumlarının bulunmadığına dair beyan,

- Lisanslı depo işletmesinin tüzel kişi ortaklarının kendileri veya sınırsız sorumlu oldukları kuruluşlar hakkında iflas kararı verilmemiş ve konkordato ilan edilmemiş olduğuna, mali ve ticari itibar bakımından engel bir durumun bulunmadığına dair beyan,

- Tüzel kişi ortakların serbest muhasebeci mali müşavirlerce veya Bakanlıkça gerekli görülmesi durumunda yeminli mali müşavir ya da bağımsız denetim kuruluşlarınca düzenlenen veya onaylanan son bir yıla ait bilanço, gelir gider tablosu ile istenilen ek mali tabloları,

- Yabancı uyruklu kurucu ve ortakların, Türk gerçek ve tüzel kişiler için aranan şartları taşıdığına dair bulundukları ülke yetkili makamlarınca onanmış bilgi ve belgelerin noterce tasdikli çevirileri,

- Kuruluş iznini takiben en geç bir yıl içinde işletmenin bina ve tesislerinin yapılacağı taşınmazın mülk sahibi veya kiracısı olunduğuna dair tapu belgesi veya kira sözleşmesi,

- Kurucu Ortaklar: Tarım sektöründe faaliyet gösteren tüzel kişiler veya yatırımcılar.

- Yetkilendirme: Ticaret Bakanlığı’ndan lisans alınması gerekir.

- Denetim: Depolar, Bakanlık ve bağımsız denetim kuruluşları tarafından düzenli olarak denetlenir.

- ⚖️ Önemli Noktalar

- Elektronik Kayıt Zorunluluğu: Tüm işlemler elektronik ortamda kaydedilir..

- Denetim: Ticaret Bakanlığı ve bağımsız denetim mekanizmaları tarafından düzenli kontrol yapılır.

- Şeffaflık: ELÜS sayesinde ürünün mülkiyet devri ve ticari işlemler kayıtlı, güvenilir ve izlenebilir hale gelir .

4. Türkiye’de Vergi Teşvikleri ve İstisnalar

- Gelir/Kurumlar Vergisi İstisnası: ELÜS alım-satım kazançları vergiden muaf tutulmuştur.

- KDV İstisnası: ELÜS işlemleri KDV’den istisnadır.

- Damga Vergisi İstisnası: ELÜS düzenlenmesi ve devri damga vergisine tabi değildir.

- Harç İstisnası: ELÜS işlemleriyle ilgili resmi harçlar alınmaz.

- Vergi Teşvikleri: Lisanslı depoculuk faaliyetleri, KDV ve gelir vergisi açısından çeşitli istisnalara tabidir.

- Bu istisnalara birlikte bakalım

Lisanslı depoculuk faaliyetleri, KDV ve gelir vergisi açısından hangi istisnalara tabidir.?

Türkiye’de lisanslı depoculuk faaliyetleri kapsamında Elektronik Ürün Senetleri (ELÜS) üzerinden yapılan işlemler, hem KDV hem de gelir/kurumlar vergisi açısından önemli istisnalara tabidir. ELÜS alım-satım kazançları gelir ve kurumlar vergisinden muaf tutulmuş, ürünlerin lisanslı depolara ilk teslimi ve borsadaki alım satımı KDV’den istisna edilmiştir. Ayrıca damga vergisi ve harç istisnaları da uygulanmaktadır.

(https://ticaret.gov.tr/ic-ticaret/lisansli-depoculuk/)

1. Gelir ve Kurumlar Vergisi İstisnası

- Lisanslı depoya tevdi edilen ürün için düzenlenen ürün senetlerinin (ELÜS) el değiştirmesinden doğan kazançlar, gelir vergisi ve kurumlar vergisinden istisna edilmiştir.

- Bu düzenleme, 5904 sayılı Kanun ile 2009’da yürürlüğe girmiştir.

- Amaç: Çiftçilerin ve yatırımcıların ELÜS üzerinden yaptıkları işlemlerden doğan kazançların vergisel yükünü azaltarak sistemi cazip hale getirmek.

2. KDV İstisnası

- Ürünlerin lisanslı depolara ilk tesliminde KDV uygulanmaz.

- ELÜS’ün borsada alım satımında da KDV istisnası vardır.

- Bu sayede hem üretici hem de yatırımcı için işlem maliyetleri düşürülür.

3. Damga Vergisi ve Harç İstisnası

- Lisanslı depo işletmesi ile mudi arasında yapılan sözleşmeler, ürün senetleri ve bunların devri damga vergisinden istisna tutulmuştur.

- ELÜS işlemleriyle ilgili resmi harçlar da alınmaz.

İstisnalar, tarım ürünlerinin kayıtlı ve şeffaf ticaretini teşvik etmek amacıyla getirilmiştir.

Bu avantajlar, lisanslı depoculuk sisteminin yaygınlaşmasını ve çiftçilerin finansal sisteme erişimini kolaylaştırmaktadır.

Ancak istisnaların uygulanabilmesi için işlemlerin 5300 sayılı Tarım Ürünleri Lisanslı Depoculuk Kanunu kapsamında yapılması gerekir.

📚 Kaynaklar

- Ticaret Bakanlığı, Lisanslı Depoculuk Vergi Teşvikleri ve Devlet Yardımları, 2023.

- Muzaffer Demir, Lisanslı Depo Ürün Senetleriyle İlgili Gelir/Kurumlar, KDV ve Damga Vergisi İstisnaları, Erciyes YMM, 2009.

- 5904 sayılı Kanun, 03.07.2009 tarih ve 27277 sayılı Resmî Gazete.

5. SGK Teşvikleri

Tarım sektörünü desteklemek amacıyla lisanslı depoculuk işletmelerinde çalışanlar için bazı teşvikler uygulanmaktadır:

- 5510 sayılı Kanun Ek 5 ve Ek 6: Tarım işçileri için prim desteği.

- İstihdam Teşvikleri: Genç ve kadın çalışanların istihdamında SGK prim indirimi.

- Bölgesel Teşvikler: Depoların kurulduğu organize sanayi bölgelerinde SGK prim desteği.

6. Sonuç

Lisanslı depoculuk sistemi, tarım ürünlerinin depolanması ve ticaretinde modern bir altyapı sunarken, muhasebe süreci sayesinde şeffaflık ve denetim kolaylığı sağlamaktadır. Türkiye’deki vergi ve SGK teşvikleri, sistemin yaygınlaşmasını ve çiftçilerin finansal sisteme erişimini kolaylaştırmaktadır.

📚 Kaynaklar

- Ticaret Bakanlığı, Lisanslı Depoculuk ve Ürün İhtisas Borsası Raporları, 2024-2025.

- TÜLDEF, Lisanslı Depoculuk Çalıştayları, 2025.

- Gelir İdaresi Başkanlığı, Vergi Usul Kanunu ve İlgili Tebliğler.

- Danıştay Vergi Dava Daireleri Kurulu Kararları (çeşitli yıllar).

- SGK, İstihdam Teşvikleri ve Prim Destekleri.

Lisanslı Depoculuk Muhasebe Süreci

- Temel Amaç: Tarım ürünlerinin sağlıklı koşullarda depolanması ve ticari işlemlerin şeffaf şekilde yürütülmesi.

- Yasal Dayanak: 5300 sayılı Tarım Ürünleri Lisanslı Depoculuk Kanunu ve ilgili yönetmelikler.

- Elektronik Ürün Senedi (ELÜS): Depoya teslim edilen ürün karşılığında düzenlenen elektronik belge. ELÜS, ürünün mülkiyetini temsil eder ve alım-satım işlemlerinde kullanılır.

- Vergi Usul Kanunu Kapsamı: ELÜS alım-satım belgeleri, zorunlu muhasebe belgeleri arasında yer alır ve elektronik ortamda Gelir İdaresi Başkanlığı sistemine (BTRANS) aktarılır.

📊 Muhasebe Kayıt Sistemi

| Aşama | İşlem | Muhasebe Kaydı |

| Depo Teslimi | Ürün depoya teslim edilir, ELÜS düzenlenir | 153 Ticari Mallar / 320 Satıcılar |

| Depolama Hizmeti | Depo kira ve hizmet bedeli tahakkuku | 740 Hizmet Üretim Maliyeti / 381 Gider Tahakkukları |

| ELÜS Satışı | ELÜS üzerinden ürün satışı yapılır | 600 Yurtiçi Satışlar / 391 Hesaplanan KDV |

| Teminat ve Vergi Teşvikleri | Devlet destekleri ve vergi istisnaları uygulanır | 102 Bankalar / 602 Diğer Gelirler |

| Denetim ve Raporlama | ELÜS işlemleri elektronik ortamda raporlanır | Gelir İdaresi’ne elektronik bildirim |

Lisanslı Depoculuk Ayrıntılı Hesap Planı

1. Dönen Varlıklar

- 100 Kasa

- 102 Bankalar

- 120 Alıcılar (Depo hizmeti alan çiftçiler/tüccarlar)

- 153 Ticari Mallar (Depoya bırakılan ürünler – muhasebe kayıtlarında stok olarak izlenir)

- 191 İndirilecek KDV (Depo hizmetleri için)

2. Duran Varlıklar

- 252 Binalar (Depo tesisleri)

- 253 Tesis, Makine ve Cihazlar (Tartım, analiz cihazları, silo sistemleri)

- 255 Demirbaşlar (Ofis mobilyaları, bilgisayarlar)

- 257 Birikmiş Amortismanlar

3. Kısa Vadeli Yabancı Kaynaklar

- 320 Satıcılar (Depo işletmesine hizmet veren firmalar)

- 360 Ödenecek Vergi ve Fonlar

- 361 Ödenecek Sosyal Güvenlik Kesintileri

- 391 Hesaplanan KDV (Depo hizmetleri ve komisyonlar için)

4. Uzun Vadeli Yabancı Kaynaklar

- 400 Banka Kredileri (Depo yatırımları için kullanılan krediler)

- 440 Alınan Depozito ve Teminatlar (Çiftçilerden alınan teminatlar)

- 472 Kıdem Tazminatı Karşılığı

5. Öz Kaynaklar

- 500 Sermaye

- 540 Yedekler

- 570 Geçmiş Yıllar Karları

- 580 Geçmiş Yıllar Zararları

- 590 Dönem Net Karı

- 591 Dönem Net Zararı

6. Gelir Tablosu Hesapları

- 600 Yurtiçi Satışlar (Depo hizmet gelirleri)

- 601 Yurtdışı Satışlar (Varsa uluslararası depolama hizmetleri)

- 602 ELÜS Satış Gelirleri (Elektronik Ürün Senedi satışından elde edilen gelirler)

- 604 Komisyon Gelirleri (Depo işletmesinin aldığı komisyonlar)

- 649 Diğer Olağan Gelir ve Karlar (Devlet teşvikleri, kira destekleri)

- 659 Diğer Olağan Gider ve Zararlar (Ceza, kayıp ürün giderleri)

7. Maliyet Hesapları

- 730 Genel Üretim Giderleri (Depo işletme giderleri: elektrik, bakım, sigorta)

- 740 Hizmet Üretim Maliyeti (Depolama hizmet maliyetleri)

- 760 Pazarlama Satış ve Dağıtım Giderleri (ELÜS işlemlerinin tanıtımı, borsa üyelikleri)

- 770 Genel Yönetim Giderleri (Personel, yönetim giderleri)

- 780 Finansman Giderleri (Kredi faizleri)

🚨 Dikkat Edilmesi Gerekenler

- Yanlış Kayıt Riski: ELÜS işlemlerinde hatalı kayıt, vergi cezalarına yol açabilir.

- Uygulama Zorlukları: Küçük ölçekli işletmeler için elektronik sistem adaptasyonu zaman alabilir.

- Mevzuat Takibi: Vergi istisnaları ve teşvikler dönemsel olarak değişebilir; güncel mevzuatın takip edilmesi şarttır.

⚖️ Hukuki ve Mali Çerçeve

- 5300 sayılı Tarım Ürünleri Lisanslı Depoculuk Kanunu: Depolama, ürün senedi düzenleme ve ticaret esaslarını belirler.

- Elektronik Ürün Senedi (ELÜS): Depoya teslim edilen ürün karşılığında Merkezi Kayıt Kuruluşu (MKK) nezdinde elektronik ortamda düzenlenir. ELÜS, ürünün mülkiyetini temsil eden kıymetli evraktır.

Raporlama ve Denetim

- İşlem: ELÜS işlemleri MKK ve Ticaret Borsası üzerinden elektronik ortamda raporlanır.

- Not: Bu aşamada muhasebe kaydı değil, elektronik bildirim yükümlülüğü vardır.

- Ürün Teslimi ve ELÜS Düzenlenmesi → 153 Ticari Mallar / 320 Satıcılar

- Depolama Hizmeti → 740 Hizmet Üretim Maliyeti / 381 Gider Tahakkukları

- ELÜS Satışı → 102 Bankalar / 600 Yurtiçi Satışlar / 391 Hesaplanan KDV

- ELÜS Teminatlı Kredi → 102 Bankalar / 300 Banka Kredileri

- Devlet Destekleri → 102 Bankalar / 602 Diğer Gelirler

uluslararası karşılaştırmalı lisanslı depoculuk yetki alma rehberi

- Türkiye: Anonim şirket kuruluşu, sermaye şartı, Ticaret Bakanlığı başvurusu, ELÜS sistemi.

- ABD: USDA ve eyalet bazlı regülasyonlar, Warehouse Receipt System, finansman teminatı olarak makbuz kullanımı.

- Avrupa Birliği (AB): LME warrant sistemi, kooperatif depolama, ülke bazlı vergi ve izin süreçleri.

- Hindistan: WDRA düzenlemesi, elektronik depo makbuzları, GST kapsamında vergi kaydı.

- Karşılaştırmalı tablo: Başvuru kurumları, sermaye şartları, izin süresi, denetim mekanizmaları.

1. Türkiye’de Lisanslı Depoculuk Yetki Alma Süreci

- Anonim şirket kuruluşu zorunlu.

- Asgari sermaye şartı: 10 milyon türüne göre değişebilirTL.

- Başvuru Ticaret Bakanlığı İç Ticaret Genel Müdürlüğü’ne yapılır.

- Belgeler: esas sözleşme, depo krokisi, kapasite raporu, yangın güvenliği belgesi, tapu/kira kontratı.

- ELÜS sistemi üzerinden ürünler dijital olarak temsil edilir.

2. Muhasebe Kayıtları (Spesifik Örnekler)

- Depolama hizmeti geliri: 120 Alıcılar / 600 Yurtiçi Satışlar + 391 Hesaplanan KDV

- ELÜS düzenlenmesi: 153 Ticari Mallar / 600 ELÜS İşlem Gelirleri

- Komisyon gelirleri: 120 Alıcılar / 604 Komisyon Gelirleri + 391 Hesaplanan KDV

- Devlet teşvikleri: 102 Bankalar / 649 Diğer Olağan Gelirler

3. Örnek Başvuru Dilekçesi

- Ticaret Bakanlığı’na hitaben hazırlanmış dilekçe formatı.

- Ekler: Ticaret Sicil Gazetesi, imza sirküleri, depo krokisi, kapasite raporu, yangın güvenliği belgesi.

4. Kontrol Listesi

- [✔] Anonim şirket kuruldu mu?

- [✔] Sermaye şartı sağlandı mı?

- [✔] Belgeler hazırlandı mı?

- [✔] Depo altyapısı uygun mu?

- [✔] ELÜS sistemine kayıt tamamlandı mı?

- [✔] Lisans alındı mı?

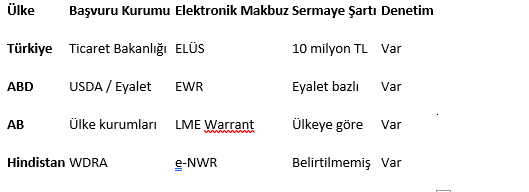

5. Uluslararası Karşılaştırmalı Rehber

| Ülke | Başvuru Kurumu | Elektronik Makbuz | Sermaye Şartı | Denetim |

| Türkiye | Ticaret Bakanlığı | ELÜS | 10 milyon TL | Var |

| ABD | USDA / Eyalet | EWR | Eyalet bazlı | Var |

| AB | Ülke kurumları | LME Warrant | Ülkeye göre | Var |

| Hindistan | WDRA | e-NWR | Belirtilmemiş | Var |

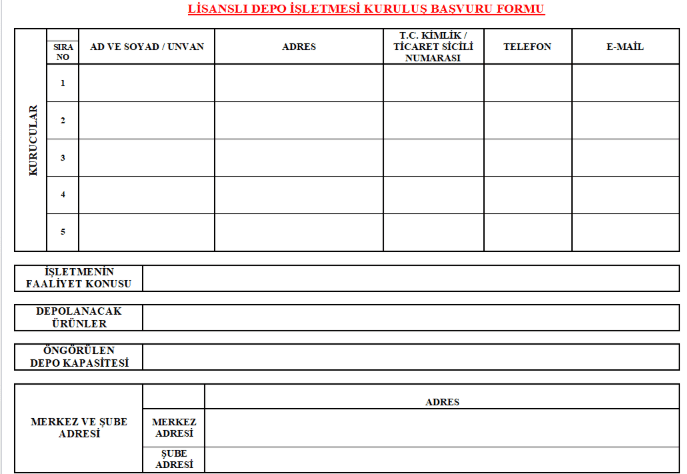

📌 Lisanslı Depoculuk Dilekçe Örneği

T.C. TİCARET BAKANLIĞI

TİCARET BAKANLIĞINA

(İç Ticaret Genel Müdürlüğü)

Ticari merkezi …………… ilinde olmak üzere, 5300 sayılı Tarım Ürünleri Lisanslı Depoculuk Kanunu ve bu Kanuna dayanılarak çıkarılan ilgili yönetmelik hükümlerine göre lisanslı depo işletmesi faaliyetinde bulunmak amacıyla “……………………………… Tarım Ürünleri Lisanslı Depoculuk Anonim Şirketi”nin kuruluşuna ilişkin belgeler ekte sunulmuş olup, söz konusu şirketin kuruluş izninin verilmesini arz ederim.

Gerçek kişi kurucunun/ortakların adı ve soyadı / Tüzel kişi unvanı ve temsil yetkililerinin adı ve soyadı

( İmza )

EKLER:

1) Lisanslı depo işletmesi kuruluş başvuru formu,

2) 3 adet noter onaylı veya ticaret sicili müdürü yahut yardımcısı huzurunda imzalanmış şirket ana sözleşmesi,

3) Lisanslı depo işletmesi kurucularının, ortaklarının, yönetim kurulu üyelerinin adli sicil belgesi,

4) Kamu iktisadi teşebbüsleri ve diğer kamu tüzel kişileri hariç, tüzel kişi ortaklıların bağımsız denetim kuruluşlarınca onaylı son bir yıla ait bilânço, gelir tablosu ve varsa ek mali tabloları,

5) Kurucuların, ortakların, yönetim kurulu üyelerinin kendileri veya sınırsız sorumlu oldukları kuruluşlar hakkında iflas kararı verilmemiş ve konkordato ilan edilmemiş olduğuna, mali ve ticari itibar bakımından engel bir durumun bulunmadığına dair beyannameleri,

6) Depolanacak ürüne ilişkin piyasa yapısının depo kurulmasını gerektirecek nitelik ve düzeyde bulunduğuna, ekonomik ihtiyaç ve etkinlik şartlarının uygun olduğuna dair gerekçeli rapor,

7) Yabancı uyruklu kurucu ve ortakların, Türk gerçek ve tüzel kişiler için aranan şartları taşıdığına dair bulundukları ülke yetkili makamlarınca onanmış bilgi ve belgelerin noterce tasdikli çevirileri.

–

(Gerçek kişiler tarafından sunulacak beyanname)

BEYANNAME

10/02/2005 tarih ve 5300 sayılı Tarım Ürünleri Lisanslı Depoculuk Kanunu, 5237 sayılı Türk Ceza Kanununun 53 üncü maddesinde belirtilen süreler geçmiş olsa bile, kasten işlenen bir suçtan dolayı beş yıl veya daha fazla süreyle ya da devletin güvenliğine karşı suçlar, anayasal düzene ve bu düzenin işleyişine karşı suçlar, zimmet, irtikâp, rüşvet, hırsızlık, dolandırıcılık, sahtecilik, güveni kötüye kullanma, hileli iflas, ihaleye fesat karıştırma, edimin ifasına fesat karıştırma, suçtan kaynaklanan malvarlığı değerlerini aklama, kaçakçılık veya vergi kaçakçılığı suçlarından hapis cezasına mahkûm olmadığımı, kendim ve sınırsız sorumlu olduğum kuruluşlar hakkında iflas kararı verilmemiş ve konkordato ilan edilmemiş olduğunu, mali ve ticari itibar bakımından engel bir durumun bulunmadığını beyan ederim.

Gerçek kişi kurucuların/ortakların/yönetim kurulu üyelerinin/ denetçilerin adı ve soyadı

( İmza )

- Ekler eksiksiz hazırlanmalı; aksi halde başvuru reddedilebilir.

- Dilekçe resmi yazışma kurallarına uygun, sade ve net olmalı.

-Tüzel kişiler tarafından sunulacak beyanname)

BEYANNAME

Tüzel kişiliğimiz ve sınırsız sorumlu olduğumuz kuruluşlar hakkında iflas kararı verilmemiş ve konkordato ilan edilmemiş olduğunu, mali ve ticari itibar bakımından engel bir durumun bulunmadığını beyan ederim.

Tüzel kişi kurucuların/ortakların unvanı ve temsil yetkililerinin adı ve soyadı

( İmza )

Lisanslı Depoculuk ve Politikaların Sürdürülebilir Etkinliği

- Kaynak: TÜBİTAK 1001 Projesi, 2024–2025

- Araştırmacılar: Yavuz F., Acıbuca V., Ayyıldız M., Kaya A., Karapınar A.

- Bulgular:

- Lisanslı depoculuk üreticilere depolama ve finansman imkânı sağlıyor.

- Gıda arz güvenliğine katkı veriyor.

- ELÜS sistemi tarım ürünleri ticaretini kayıt altına alıyor.

- Tarıma dayalı sanayi işletmelerine hammadde tedarikinde kolaylık sağlıyor.

📊 Karşılaştırmalı Tablo

| Çalışma | Yıl | Bölge/Örneklem | Ana Bulgular |

| Bozok Tarım ve Doğa Bilimleri Dergisi | 2025 | Yozgat | Çiftçilerin sistemi benimseme düzeyi, kalite koruma |

| TCMB Uzmanlık Tezi | 2023 | İç Anadolu | Fiyat istikrarı, ELÜS ile kayıtlı ticaret |

| TÜBİTAK 1001 Projesi | 2024–2025 | Türkiye geneli | Finansman, gıda güvenliği, sanayiye hammadde desteği |

⚠️ Değerlendirme

- Çiftçi perspektifi: Sistemin benimsenmesi için eğitim ve teşvikler kritik.

- Ekonomi perspektifi: Depoculuk fiyat dalgalanmalarını azaltıyor, piyasada istikrar sağlıyor.

- Politika perspektifi: ELÜS ve lisanslı depoculuk, tarımda kayıtlı ekonomiyi güçlendiriyor.

Lisanslı Depoculuk: Türkiye ve Uluslararası Perspektif

Özet

Bu çalışma, Türkiye’de lisanslı depoculuk sisteminin gelişimini, işleyişini ve tarım ekonomisine etkilerini incelemektedir. Elektronik Ürün Senedi (ELÜS) uygulaması, çiftçilerin finansmana erişimini kolaylaştırmakta ve tarım ürünleri piyasasında fiyat istikrarına katkı sağlamaktadır. Ayrıca ABD, Avrupa Birliği ve Hindistan’daki lisanslı depoculuk uygulamaları ile karşılaştırmalı bir analiz yapılmıştır.

Giriş

Tarım ürünlerinin depolanması ve ticareti, gıda güvenliği ve piyasa istikrarı açısından kritik öneme sahiptir. Türkiye’de 2005 yılında yürürlüğe giren 5300 sayılı Lisanslı Depoculuk Kanunu, tarım ürünlerinin modern depolarda saklanmasını ve ticaretinin kayıt altına alınmasını sağlamaktadır.

Türkiye’de Lisanslı Depoculuk Sistemi

- Yasal Çerçeve: Ticaret Bakanlığı tarafından düzenlenir.

- Şirket Yapısı: Anonim şirket olarak kurulma zorunluluğu vardır.

- Sermaye Şartı: En az 10 milyon TL.

- ELÜS Sistemi: Depoya bırakılan ürün karşılığında elektronik senet düzenlenir.

- Avantajlar:

- Ürünlerin kalite kaybı olmadan korunması

- Çiftçilerin ürünlerini teminat göstererek kredi kullanabilmesi

- Fiyat dalgalanmalarının azalması

Muhasebe Boyutu

- Depolama Geliri: 600 Yurtiçi Satışlar hesabında izlenir.

- ELÜS İşlemleri: 602 ELÜS Satış Gelirleri hesabında takip edilir.

- Komisyon Gelirleri: 604 Komisyon Gelirleri hesabında kaydedilir.

- Devlet Teşvikleri: 649 Diğer Olağan Gelirler hesabında muhasebeleştirilir.

Uluslararası Karşılaştırma

- ABD: USDA tarafından düzenlenen Warehouse Receipt System, finansman teminatı olarak kullanılır.

- AB: LME warrant sistemi ve kooperatif depolama yaygındır.

- Hindistan: WDRA tarafından yönetilen e-NWR sistemi, elektronik makbuz zorunluluğu getirir.

Sonuç

Lisanslı depoculuk, Türkiye’de tarım ürünleri piyasasında şeffaflık ve istikrar sağlamaktadır. ELÜS sistemi sayesinde çiftçiler finansmana erişim imkânı bulmakta, devlet teşvikleriyle sistemin yaygınlaşması desteklenmektedir. Uluslararası örnekler, Türkiye’nin sistemini geliştirmesi için yol gösterici olabilir.

Lisanslı Depoculuk: Ayrıntılı İnceleme

1. Giriş

Lisanslı depoculuk, tarım ürünlerinin modern depolarda güvenli şekilde saklanmasını, kalite kaybı olmadan korunmasını ve ticaretinin kayıt altına alınmasını sağlayan bir sistemdir. Türkiye’de 2005 yılında yürürlüğe giren 5300 sayılı Lisanslı Depoculuk Kanunu ile düzenlenmiştir.

2. Türkiye’de Lisanslı Depoculuk Sistemi

2.1 Yasal Çerçeve

- Düzenleyici kurum: Ticaret Bakanlığı – İç Ticaret Genel Müdürlüğü

- Lisans süresi: 10 yıl, şartların devamı halinde yenilenebilir.

- Şirket yapısı: Anonim şirket olarak kurulma zorunluluğu.

- Sermaye şartı: En az 10 milyon TL (ürün türüne göre değişebilir).

2.2 Depo Altyapısı

- Depoların modern, sağlıklı ve güvenli koşullarda ürün depolamaya uygun olması gerekir.

- Ürünlerin sınıf ve kalitesi, yetkili sınıflandırıcı laboratuvarlar tarafından belirlenir.

- Depo kapasitesi, ürün ihtisas borsası ile uyumlu olmalıdır.

2.3 Elektronik Ürün Senedi (ELÜS)

- Depoya bırakılan ürün karşılığında ELÜS düzenlenir.

- ELÜS, ürün ihtisas borsalarında alınıp satılabilir.

- ELÜS işlemleri KDV’den istisna, ancak depo hizmetleri ve komisyonlar KDV’ye tabidir.

3. Muhasebe Boyutu

3.1 Hesap Planı

- 600 Yurtiçi Satışlar → Depo hizmet gelirleri

- 602 ELÜS Satış Gelirleri → Elektronik ürün senedi satışları

- 604 Komisyon Gelirleri → Depo işletmesinin aldığı komisyonlar

- 649 Diğer Olağan Gelirler → Devlet teşvikleri (faiz/kira desteği)

- 153 Ticari Mallar → Depoya bırakılan ürünler

- 391 Hesaplanan KDV → Hizmet ve komisyon gelirleri

3.2 Örnek Kayıtlar

- Depolama hizmeti geliri:

Kod

120 Alıcılar 10.000

600 Yurtiçi Satışlar 10.000

391 Hesaplanan KDV 1.800

- ELÜS satışı:

Kod

102 Bankalar 120.000

602 ELÜS Satış Gelirleri 120.000

- Devlet teşviki:

Kod

102 Bankalar 20.000

649 Diğer Olağan Gelirler 20.000

4. Finansman ve Teşvikler

- ELÜS, bankalarda teminat olarak kullanılabilir.

- Devlet, lisanslı depoculuk yatırımlarına faiz desteği ve kira desteği sağlar.

- Çiftçiler ürünlerini depoya koyarak fiyat dalgalanmalarına karşı korunur.

5. Uluslararası Karşılaştırma

6. Sonuç Lisanslı depoculuk, Türkiye’de tarım ürünleri piyasasında şeffaflık ve istikrar sağlamaktadır. ELÜS sistemi sayesinde çiftçiler finansmana erişim imkânı bulmakta, devlet teşvikleriyle sistemin yaygınlaşması desteklenmektedir.

Muhasebe ve Vergi Boyutu

- 600 Yurtiçi Satışlar: Depo hizmet gelirleri

- 602 ELÜS Satış Gelirleri: Elektronik ürün senedi satışları

- 604 Komisyon Gelirleri: Depo işletmesinin aldığı komisyonlar

- 649 Diğer Olağan Gelirler: Devlet teşvikleri

- Vergi Boyutu: ELÜS işlemleri KDV’den istisna, ancak depo hizmetleri ve komisyonlar KDV’ye tabidir.

7. Sonuç Lisanslı depoculuk, Türkiye’de tarım ürünleri piyasasında şeffaflık ve istikrar sağlamaktadır. Yargı kararları, sistemin hukuki güvence altında olduğunu göstermektedir.

Dikkat Edilmesi Gerekenler

- Yanlış Kayıt Riski: ELÜS işlemlerinde hatalı kayıt, vergi cezalarına yol açabilir.

- Uygulama Zorlukları: Küçük ölçekli işletmeler için elektronik sistem adaptasyonu zaman alabilir.

- Mevzuat Takibi: Vergi istisnaları ve teşvikler dönemsel olarak değişebilir; güncel mevzuatın takip edilmesi şarttır.

Lisanslı Depoculuk Süreçleri

- Kuruluş ve Faaliyet İzinleri: Depo işletmeleri Ticaret Bakanlığı’ndan lisans alarak faaliyete başlar.

- Depolama Hizmeti: Tarım ürünleri kalite kriterlerine göre sınıflandırılır ve depolanır.

- Elektronik Ürün Senedi (ELÜS): Depoya bırakılan ürün karşılığında ELÜS düzenlenir. Bu senet ürünün mülkiyetini temsil eder ve alım-satımda kullanılır.

- Denetim ve İnceleme: Depolar düzenli olarak Bakanlık ve bağımsız denetçiler tarafından kontrol edilir.

Muhasebe Kayıtları

- Depo Hizmeti Gelirleri: Depolama ücretleri “Hizmet Gelirleri” hesabına kaydedilir.

- ELÜS İşlemleri: ELÜS alım-satımı, 213 sayılı Vergi Usul Kanunu kapsamında düzenlenen belgelerle kaydedilir.

- Elektronik Kayıt: ELÜS işlemleri Gelir İdaresi Başkanlığı’nın BTRANS sistemi üzerinden elektronik ortamda bildirilir.

- Teminat ve Komisyonlar: Depo işletmeleri tarafından alınan teminatlar ve komisyonlar ayrı hesaplarda izlenir.

Örnek Vaka Analizi

| Süreç | Muhasebe Kaydı | Vergi Uygulaması |

| Çiftçi ürününü depoya bırakır | Depo hizmet geliri kaydı yapılır | KDV istisnası uygulanır |

| ELÜS düzenlenir | ELÜS elektronik kayıt olarak muhasebeleştirilir | Vergi Usul Kanunu’na göre belge düzenlenir |

| ELÜS satışı | Satış geliri kaydı yapılır | Gelir vergisi istisnası uygulanır |

| Depo komisyonu | Komisyon geliri hesabına kaydedilir | Normal vergiye tabi |

Riskler ve Dikkat Edilmesi Gerekenler

- Elektronik kayıt hataları: ELÜS işlemlerinin BTRANS’a eksik veya hatalı bildirilmesi cezai yaptırımlara yol açabilir.

- Vergi istisnası yanlış uygulaması: Yanlış beyan, vergi ziyaı cezası doğurur.

Denetim uyumsuzluğu: Depo faaliyetleri mevzuata uygun yürütülmezse lisans iptali riski

📌

Kritik Noktalar

- BTRANS bildirimi: ELÜS işlemleri elektronik ortamda Gelir İdaresi’ne bildirilmek zorunda.

Dünya Genelinde Lisanslı Depoculuk Sistemleri – Genişletilmiş Karşılaştırmalı Rapor

Bu rapor, Türkiye, ABD, Avrupa Birliği (AB), Hindistan, Çin, Brezilya, Arjantin, Kenya, Güney Afrika, Mısır ve Birleşik Arap Emirlikleri’ndeki lisanslı depoculuk sistemlerini karşılaştırmalı olarak sunmaktadır. Her ülke için sistem özellikleri, muhasebe ve vergi süreçleri ile öne çıkan noktalar tablo halinde gösterilmiştir.

| Ülke / Bölge | Sistem Özellikleri | Muhasebe & Vergi Süreçleri | Öne Çıkan Noktalar |

| Türkiye | ELÜS (Elektronik Ürün Senedi) sistemi ile tarım ürünleri depolanır. Depolar Ticaret Bakanlığı lisanslıdır. | ELÜS işlemleri KDV’den istisna, kazançlarda %50 gelir vergisi istisnası. Depo hizmetleri KDV’ye tabidir. | ELÜS sistemi ile tarım ürünleri teminat olarak kullanılabilir. Borsa entegrasyonu vardır. |

| ABD | Warehouse Receipt System. USDA ve eyalet bazlı regülasyonlar geçerlidir. | Depo makbuzları finansman için teminat kabul edilir. Vergi kayıtları eyalet bazlı farklılık gösterir. | Gelişmiş tarım finansmanı altyapısı. Bankalar makbuzları kredi teminatı olarak kabul eder. |

| Avrupa Birliği (AB) | LME gibi sistemlerde lisanslı depolar kullanılır. Tarımda kooperatif bazlı depolama yaygındır. | Depo makbuzları muhasebede stok varlığı olarak kaydedilir. Vergi uygulamaları ülke bazlıdır. | LME’de ‘warrant’ sistemi ürün mülkiyetini temsil eder. |

| Hindistan | WDRA (Warehousing Development and Regulatory Authority) tarafından düzenlenir. | Depo makbuzları elektronik hale getirilmiştir. Vergi kayıtları GST kapsamında tutulur. | Küçük çiftçilerin finansmana erişimini kolaylaştırır. |

| Çin | Tahıl depoları devlet kontrolündedir. Lisanslı depoculuk özellikle pamuk ve tahılda yaygındır. | Depo makbuzları bankalarca kabul edilir. Vergi kayıtları devlet destekli sistemle entegredir. | Devlet sübvansiyonları ile güçlü destek sağlanır. |

| Brezilya | Tarım ürünleri için kooperatif depolar yaygın. Kahve ve soya için lisanslı depoculuk sistemi gelişiyor. | Depo makbuzları finansman için kullanılıyor. Vergi kayıtları federal sistemde tutuluyor. | Kahve ihracatında depo makbuzları uluslararası ticarette güvence sağlıyor. |

| Arjantin | Tahıl depoları devlet ve özel sektör işbirliğiyle çalışıyor. | Depo makbuzları muhasebede stok olarak kaydediliyor. Vergi uygulamaları ihracat odaklı. | Tahıl ihracatında lisanslı depoculuk kritik rol oynuyor. |

| Kenya | Çay ve kahve için lisanslı depoculuk sistemi var. | Depo makbuzları bankalarca kredi teminatı olarak kabul ediliyor. Vergi kayıtları ulusal sistemde tutuluyor. | Küçük çiftçilerin finansmana erişimini kolaylaştırıyor. |

| Güney Afrika | Tahıl depoları güçlü regülasyon altında. | Depo makbuzları finansal sistemle entegre. Vergi kayıtları ulusal gelir vergisi sistemine bağlı. | Bölgesel hub olma hedefi var. |

| Mısır | Tahıl depoları devlet kontrolünde. | Depo makbuzları devlet destekli sistemle muhasebeleştiriliyor. Vergi kayıtları merkezi sistemde. | Gıda güvenliği için stratejik depolama ön planda. |

| Birleşik Arap Emirlikleri | Enerji ve metal ürünleri için lisanslı depoculuk yaygın. | Depo makbuzları uluslararası ticaret belgeleriyle uyumlu. Vergi kayıtları serbest bölgelerde farklılık gösteriyor. | Dubai, bölgesel ticaret merkezi olarak öne çıkıyor. |

Ömer Köklüce