Mevcut uygulamada şirketlerin ve işlemlerin durumu hiç dikkate alınmadan, yani sahaya inilmeden 1 kat vergi ziyaı cezası ile yetinilmekte ve uzlaşma yolu kapatılmamaktadır. Bunun pratik sonuçları ve tahsilata önemli katkıları olabilir, uyuşmazlıkları azalttığı söylenebilir; ancak hukuka uygun olduğu söylenemez

Değerli okurlar 20 Ağustos’ta yazılı ve sosyal medyanın gündemine düşen haber ve yorumlarla, Vergi Denetim Kurulu’nun mali belgelerde sahtecilik fiillerine yönelik yeni bir çalışma başlattığını, sahtecilik fiillerine ilişkin 1 Ekim itibarıyla daha sert tedbir ve politikaları uygulamaya alacağını öğrenmiş olduk.

Bu kapsamda, mükellef lehine uygulanan “sahte belgeyi bilmeden kullanmaya” yönelik vergisel yaklaşıma son verileceği, belgenin “bilerek” kullanıldığını esas alan bir yaklaşıma geçileceği söyleniyor.

Bu yorum değişikliği (çünkü yasal düzenlemede herhangi bir değişiklik olmadı) nedeniyle, 1 Ekim 2025’ten itibaren yapılacak incelemelerde sahte belge kullandığı tespit edilen mükelleflerin önemli bölümü hakkında artık “vergi kaçakçılığı” kapsamında işlem yapılacak ve bir kat yerine üç kat vergi ziyaı cezası uygulanacak. Ayrıca tabi ki bunun fiili işleyenler hakkında hapis cezasına kadar gider sonuçları olacak.

Başka dolaylı sonuçlarının olacağını detaya girmeden belirtmek isterim.

Önce, sahte belge kullanma ve düzenleme fillerinin ne anlama geldiğini ve nasıl cezalandırılması gerektiğini kısaca açıklayalım.

Sahte veya muhteviyatı itibariyle yanıltıcı belge nedir?

Kamuoyunda “naylon fatura” olarak adlandırılan “sahte veya muhteviyatı itibariyle yanıltıcı belge” düzenleme veya kullanma fiilinin çok ağır müeyyideleri vardır.

Vergi Usul Kanununun 359 uncu maddesine göre;

* Sahte belge, gerçek bir muamele veya durum olmadığı halde bunlar varmış gibi düzenlenen belgedir.

* Muhteviyatı itibariyle yanıltıcı belge ise, gerçek bir muamele veya duruma dayanmakla birlikte bu muamele veya durumu mahiyet veya miktar itibariyle gerçeğe aykırı şekilde yansıtan belgedir.

Sahte veya muhteviyatı itibariyle yanıltıcı belge kullanmanın müeyyidesi nedir?

Bu yazımda sahte belge düzenleyenlere ilişkin konulara girmeyeceğim. Çünkü asıl sorunun “kullanım” fiiline ilişkin uygulamalar olduğunu düşünüyorum. Zaten Maliyenin değiştirmeyi ilan ettiği olumlu yaklaşımından önceki ceza uygulamalarının da en çok tartışma yaratan kısmı buydu. Ayrıca KDV iadesi uygulamalarında da özellikle kullanım boyutu tartışma yaratmaktadır.

Değerli okurlar, vergi kanunları hükümlerine aykırı hareket edenler 213 sayılı Vergi Usul Kanununda (VUK) yazılı vergi cezaları (vergi ziyaı cezası ve usulsüzlük cezaları) ile cezalandırılırlar.

VUK’un 344 üncü maddesine göre, vergi ziyaına sebebiyet verilmesi halinde, mükellef veya sorumlu hakkında ziyaa uğratılan verginin 1 katı tutarında (yüzde 100 oranında) vergi ziyaı cezası kesilir. Bu ceza, vergi ziyaına 359 uncu maddede yazılı kaçakçılık fiilleriyle sebebiyet verenlere 3 kat, bu fiillere iştirak edenlere 1 kat uygulanır.

Yukarıda sahte belge düzenleme ve kullanma fiillerinin tanımında belirttiğim VUK’un 359 uncu maddesinde, kaçakçılık fiilleri arasında sahte belge düzenleme ve kullanma fiilleri de sayılmıştır.

Buna göre, sahte belge kullanma fiili ile vergi ziyaına sebebiyle verilmişse normalde 1 kat uygulana vergi ziyaı cezası 3 kat olarak uygulanır. Ayrıca bu mükellefler uzlaşma müessesesinden de yararlanamazlar.

Sahte belge kullanma fiilinin bu parasal vergi cezası yanında başka vergisel sonuçları da vardır. Aşağıda bunlardan en önemli ikisine yer vereceğim,

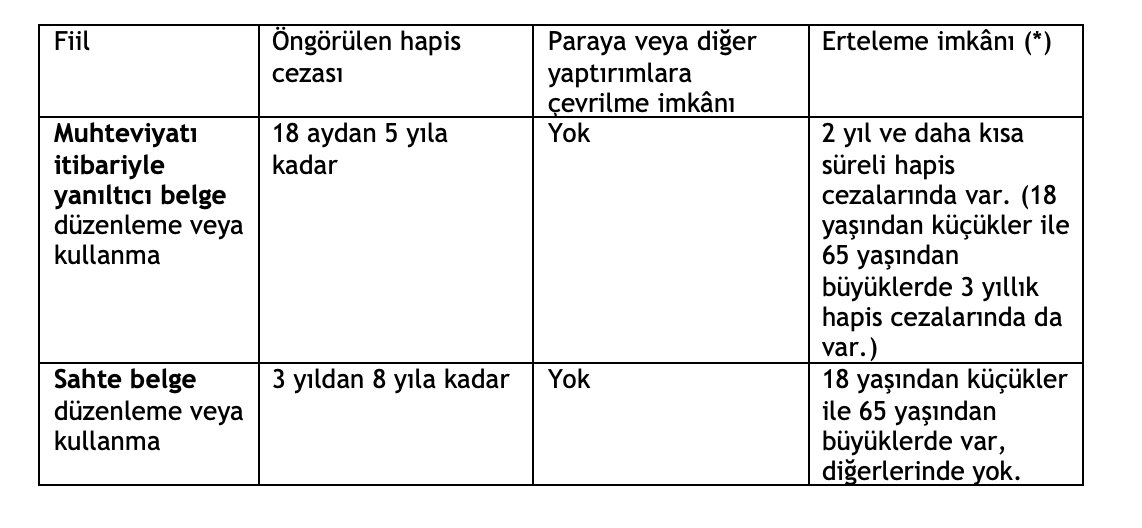

Sahte veya muhteviyatı itibariyle yanıltıcı belge kullanımı hapis cezasını gerektirir

VUK’un 359 uncu maddesinde hapis cezası, sahte belge ile muhteviyatı itibariyle yanıltıcı belge kullanımı bakımından farklılaştırılmış, sahte belge için daha ağır bir ceza öngörülmüştür.

Bu maddeye göre yapılması gereken ceza uygulaması aşağıdaki tabloda gösterilmiştir:

(*) Hapis cezasının ertelenmesi yoluyla hapis cezasına mahkûm olan hükümlü cezaevine alınmak yerine, mahkemece belirlenen denetim süresini dışarda “iyi halli” geçirdiği takdirde cezası infaz edilmiş sayılır.

(*) Hapis cezasının ertelenmesi yoluyla hapis cezasına mahkûm olan hükümlü cezaevine alınmak yerine, mahkemece belirlenen denetim süresini dışarda “iyi halli” geçirdiği takdirde cezası infaz edilmiş sayılır.

Sahte veya muhteviyatı itibariyle yanıltıcı belge kullananların KDV iade talepleri vergi inceleme raporuna göre yerine getirilir!

Olumsuz rapor bulunması halinde uygulama:

Haklarında sahte belge veya muhteviyatı itibarıyla yanıltıcı belge kullanımına ilişkin olumsuz rapor bulunan mükelleflerin, KDV iade talepleri prensip itibariyle vergi inceleme raporuna göre yerine getirilir. Bu mükellefler Yeminli Mali Müşavir Raporu ile KDV iadesi alamazlar.

Ancak;

– Sahte belge kullanımında 4 kat,

– Muhteviyatı itibarıyla yanıltıcı belge kullanımında ise 3 kat

teminat gösterilmesi halinde iade talepleri yerine getirilmekle birlikte olumsuz raporun intikal ettiği tarihten önceki dönemler için alınan teminatlar da dâhil olmak üzere iade için alınan tüm teminatlar vergi inceleme raporu sonucuna göre çözülür.

Haklarında sahte belge veya muhteviyatı itibarıyla yanıltıcı belge kullanma olumsuz raporu bulunması nedeniyle iade talepleri vergi inceleme raporu sonucu yerine getirilen mükellefler, aşağıda sayılan şartlardan birisinin gerçekleşmesi halinde iade hakkı doğuran işlemler için belirlenmiş usul ve esaslara göre iade talep edebilirler.

- Haklarında sahte belge kullanılmasına yönelik olumsuz rapor bulunan mükelleflerin söz konusu belgeleri indirim hesaplarından çıkarmak suretiyle beyanlarını düzeltmeleri,

- Kullanma raporları üzerine yapılan tarhiyatın yargı kararıyla terkin edilmesi,

- Sahte belge veya muhteviyatı itibarıyla yanıltıcı belge kullanma raporlarında tarhı öngörülen vergi ve buna ilişkin olarak hesaplanacak gecikme faizi ile kesilmesi istenen cezanın ödenmesi veya bunların tamamı için teminat gösterilmesi,

- Vergi inceleme raporu ile iade alınmaya başlanan dönemi takip eden vergilendirme döneminden itibaren bu süre içerisinde başka bir olumsuzluk olmaması kaydıyla (süre dolmadan önce yazılan olumsuz raporlarda en son raporun vergi dairesi kayıtlarına intikal ettiği tarihten itibaren), sahte belge kullanma fiilinde 4 yıl, muhteviyatı itibarıyla yanıltıcı belge kullanma fiilinde 3 yıl geçmesi.

Olumsuz tespit bulunması halinde uygulama:

Haklarında sahte belge veya muhteviyatı itibarıyla yanıltıcı belge kullanma tespiti (olumsuz tespit) bulunan mükelleflerin iade talepleri, kendilerine yazılı olarak verilen 15 günlük süre içerisinde belgenin gerçekliğini ve doğruluğunu tebliğin ilgili bölümündeki açıklamalar doğrultusunda ispat etmeleri kaydıyla iade hakkı doğuran işlem için belirlenmiş usul ve esaslara göre yerine getirilir.

Belgenin gerçekliğini ve doğruluğunu ispat etmemekle birlikte, söz konusu belgelerde yer alan KDV tutarlarını indirim ve iade hesabından çıkaran veya bu kısma sahte belge kullanma tespitlerinde 3 kat, muhteviyatı itibarıyla yanıltıcı belge kullanma tespitlerinde 2 kat teminat gösteren mükelleflerin geri kalan iade talepleri ilgili bölümlerdeki usul ve esaslara göre sonuçlandırılır.

Teminat gösterilmemesi veya bu alışlara isabet eden kısmın indirim ve iade talebinden çıkarılmaması durumunda ise, iade talepleri vergi inceleme raporuna göre sonuçlandırılır.

Sahte veya muhteviyatı itibariyle yanıltıcı belgeden korunmanın yolları

Değerli okurlar, gördüğünüz gibi sahte veya muhteviyatı itibariyle yanıltıcı belge kullanımının çok ağır vergisel sonuçları vardır. Buna ticari itibarın zedelenmesini de eklemek gerekir.

Vergi kaçırmak amacıyla, bilinçli ve kasıtlı olarak sahte veya muhteviyatı itibariyle yanıltıcı belge kullananların cezalandırılmaları doğaldır. Vergi Denetim Kurulunun sahte belge düzenleme ve kullanma fiillerini tespit için yoğun ve yaygın inceleme yapması en önemli görevleri arasındadır. Bunu tüm mükelleflerimizin ve mali müşavirlerin desteklemesi gereklidir.

Ancak iyiniyetli ve kurumsal bazı firmaların, farkında olmadan veya çalışanlarının ihmali ya da kötü niyeti nedeniyle sahte veya muhteviyatı itibariyle yanıltıcı belge kullanmış duruma düşmeleri söz konusu olabilir.

Bu nedenle mükellefleri bu konuda uyarıyor ve birtakım tedbirler almalarını öneriyorum.

Üzülerek ifade ediyorum ki, ülkemizdeki tüm mükellefleri, tüm dikkat ve tedbirlerine rağmen böyle bir duruma düşmekten kurtaracak SİHİRLİ BİR FORMÜL YOKTUR, başka bir anlatımla bu riskin sıfıra indirilmesi mümkün değildir. Ancak, aşağıdaki tavsiyelerimize uyulduğunda, bu risk minimize edilebilir veya risk tezahür ettiğinde İYİNİYETLİ olunduğu izah ve ispat olunabilir:

- Öncelikle, başta satın alma ve mali işler ile görevli personel, firmanın üst düzey yöneticileri ve ortakları olmak üzere, tüm firma ilgilileri, sahte ve muhteviyatı itibariyle yanıltıcı belgeye maruz kalınmasının getireceği vahim sonuçlar ve önleme tedbirleri konusunda yeterince bilgilendirilmeli, yani firma olarak sahte ve muhteviyatı itibariyle yanıltıcı belge kullanımının sonuçları konusunda bilinçli olunmalıdır.

- Bir satın alma yönetmeliği hazırlanmak veya mevcut satın alma yönetmeliği revize edilmek suretiyle, mal ve hizmet alımlarında sahte ve muhteviyatı itibariyle yanıltıcı belgeden korunma esasları belirtilmeli ve bu esaslara uymayan ilgili departman görevlilerinin olaydan sorumlu tutulacakları açıklanmalıdır. Aynı şekilde, evrakın kayda alınmasıyla görevli muhasebe personeline de dikkatli olmaları bildirilmeli ve korunma tedbirlerinden uygun olanlarını tatbik etmeleri istenmelidir.

- Piyasadaki emsallerine göre, bariz şekilde ucuz olan malların belgesinin, sahte veya muhteviyatı itibariyle yanıltıcı olma ihtimalinin daha yüksek olduğu bilinmelidir. Mal ve hizmet alımında kalite, ucuzluk ve diğer faktörlerin yanı sıra, belgenin sağlıklı olması da vazgeçilmez bir faktör olarak dikkate alınmalıdır.

- Mallar mümkün olduğunca ithalatçı veya imalatçı firmalardan temin edilmelidir. Hizmet alımlarında da aynı anlayışla hareket edilmelidir.

- Mal ve hizmet alımlarında satıcı firmanın genel durumu önemlidir. Satıcı firmaların güçlü, varlıklı, müesseseleşmiş, vergi ödevlerini yerine getirdiği konusunda kuşku uyandırmayan, tedariklerini de ithal yoluyla veya sağlam firmalardan yapan firmalardan olmasına özen gösterilmelidir.

- MALIN NAKLİYESİ, işlemin gerçekliğinin ispatı açısından önemli bir unsurdur. Bu nedenle satın alınan mal, alıcı tarafından muteber nakliyecilere taşıttırılmalı ve taşımayı tevsik eden belgeler (taşıma faturası, taşıma irsaliyesi) mal alış faturası ile irtibatlandırılmalıdır (Mal satıcı tarafından alıcıya getirildiğinde veya alıcının kendi aracı ile alındığında nakliye belgesi oluşmadığı için, mal hareketinin gerçekliğini ispat açısından olumsuzluk meydana gelebilir).

- Malın tartı hizmeti veren bir firma tarafından tartıldığı hallerde, tartı fişi ile mal faturasının ilişkilendirilmesi de önemli bir ispat aracıdır. Dahili belgeler olsa da kapı giriş ve ambar teslim fişleri de önemlidir. Keza teslim alınan malların dahili tartı ve kalite kontrol fişleri de saklanmalıdır.

- Mal alımına karar verilmeden önce, malın faturası sorgulanmalı malı satan ile faturayı kesen firmanın aynı firma olması üzerinde durulmalı, faturanın hemen kesilmesi sağlanmalıdır.

- Fatura konusunda hassas olunduğu satıcıya hissettirilmeli, ödeme işlemi kısmen veya tamamen fatura alındıktan ve faturanın sağlığı konusunda emin olunduktan sonra yapılmalıdır.

- Satın alma elemanlarının alım işlemini uzaktan uzağa yapmak yerine satıcı firma ile yakın temasa girerek ve onun işyerini görerek yapması sağlanmalıdır.

- Sahte ve muhteviyatı itibariyle yanıltıcı belge kullanımının yaygın olduğu mal ve hizmetlerde daha dikkatli olunmalıdır.

- İlk defa mal veya hizmet alınacak olan tanınmamış firmalar açısından çok daha titiz davranılmalıdır.

- Faturayı kesenin vergi dairesinde kaydı bulunan, beyanname veren bir mükellef olduğunu anlamak ve kestiği faturadaki KDV’yi beyan ettiğini görmek bakımından, faturanın kesildiği aya ait KDV tahakkuk fişinin örneğini istemek ve ödemenin bir kısmını bu şarta bağlamak, isabetli bir tedbir olabilir.

- Satıcılar tam tasdik yapan YMM’ler aracılığıyla sorgulanabilir.

- Ticaret borsasında tescil suretiyle alınıp satılmakta olan mallarda alımın, borsada tescil edilerek yapılması tercih edilmelidir.

- Mal alımının gerçekliğini ispatta, alıcı firmanın bu mala ilişkin miktar dengesinin (dönem başı mal + dönem içi alışlar – dönem içi satış ve sarflar – fireler = dönem sonu mal miktarı) sağlanmış olması önemlidir.

- ÖDEMENİN faturayı kesene yapıldığının tevsiki çok önemlidir. Ödemenin banka kayıtlarında iz bırakacak şekilde ve faturayı keseni muhatap alacak tarzda ve hatta mümkünse faturayı kesen firma adına açılmış bir banka hesabına havale çıkarmak suretiyle yapılmasına dikkat edilmelidir.

- Hamiline yazılı çeklerle ödeme yapmaktan mümkün mertebe kaçınılmalıdır.

Özetlemek gerekirse aslolan, sahte ve muhteviyatı itibariyle yanıltıcı belgeye maruz kalmamak için bilinçli ve tedbirli olunmasıdır.

Buna rağmen sahte ve muhteviyatı itibariyle yanıltıcı belge alıp kayda geçmiş duruma düşüldüğünde, faturaya konu işlemin gerçekliğini (kasıtlı olunmadığını) ispat için banka, ticaret borsası, nakliye firması gibi üçüncü şahıslar nezdinde iz bırakacak yöntemler uygulanması ve yukarıdaki tavsiyelerimize mümkün olduğunca uyulması gerekmektedir.

Kullanma durumuna düşmeden önce bilinci artırmak ve korunmak çok daha önemlidir. Bunun için vergi danışmanlarınızla bir araya gelerek neler yapılabileceği konusunu değerlendirmenizi öneririm.

Vergi Denetim Kurulu müfettişleri yeni uygulama konusunda çok iyi aydınlatmalı ve uyarmalıdır!

1 Ekim 2025 tarihinden itibaren yapılacak uygulamada vergi müfettişlerinin incelemeleri eksiksiz yapmaları, sadece düzenlenmiş vergi tekniği raporlarında mükelleflerin kullanmış oldukları faturaların sahte veya muhteviyatı itibariyle yanıltıcı belge olduğu konusundaki tespitle yetinmeyerek mükellef nezdinde mutlaka işlemin gerçekliği konusunu araştırmaları gerekir.

Vergi Denetim Kurulu incelemelerde gerekli özenin gösterilmesi ve hukuka uyum konusunda müfettişleri uyarmalıdır.

Aksi taktirde çok sayıda haksız uygulama ve uyuşmazlık yaşanması kaçınılmazdır.

Son dönemlerde gerek yasal ve ikincil düzenlemeler gerekse vergi denetim uygulamaları nedeniyle vergi uyuşmazlıklarının sayısı hızla artmaktadır. Bu davaların artması yargı mercilerini kilitleyecek ve adaletin tecellisini geciktirecektir.

Sahte belge ile mücadele iyi niyetli ve kurumsal firmalarla mücadeleye dönüştürülmemelidir!

Sahte belge ile mücadeleyi günümüzde sadece vergi müfettişleri ile yapmak yeterli değildir. Çünkü incelemeler mahiyeti icabı sonradan ve gecikmeli olarak yapılmaktadır. Oysa maliyenin organize sahte belge düzenleyenleri, para hareketlerini ve e-fatura ile e-arşiv fatura datalarını takip ederek çok daha erken tespit etmesi mümkündür.

Özellikle kurumsal firmalara yönelik incelemeleri sertleştirmek bence olumlu sonuç vermez, gereksiz uyuşmazlık yaratır.

Bir de yasal düzenleme değişmemişken ve ortada çok sayıda yargı kararı varken, böyle bir yaklaşım değişikliğine gitmek yerine Vergi Denetim Kurulu ve Maliye Bakanlığının mevcut standart uygulamasını gözden geçirmesi daha isabetlidir.

Çünkü mevcut uygulamada şirketlerin ve işlemlerin durumu hiç dikkate alınmadan, yani sahaya inilmeden 1 kat vergi ziyaı cezası ile yetinilmekte ve uzlaşma yolu kapatılmamaktadır. Bunun pratik sonuçları ve tahsilata önemli katkıları olabilir, uyuşmazlıkları azalttığı söylenebilir; ancak hukuka uygun olduğu söylenemez.

Erdoğan Sağlam

t24com