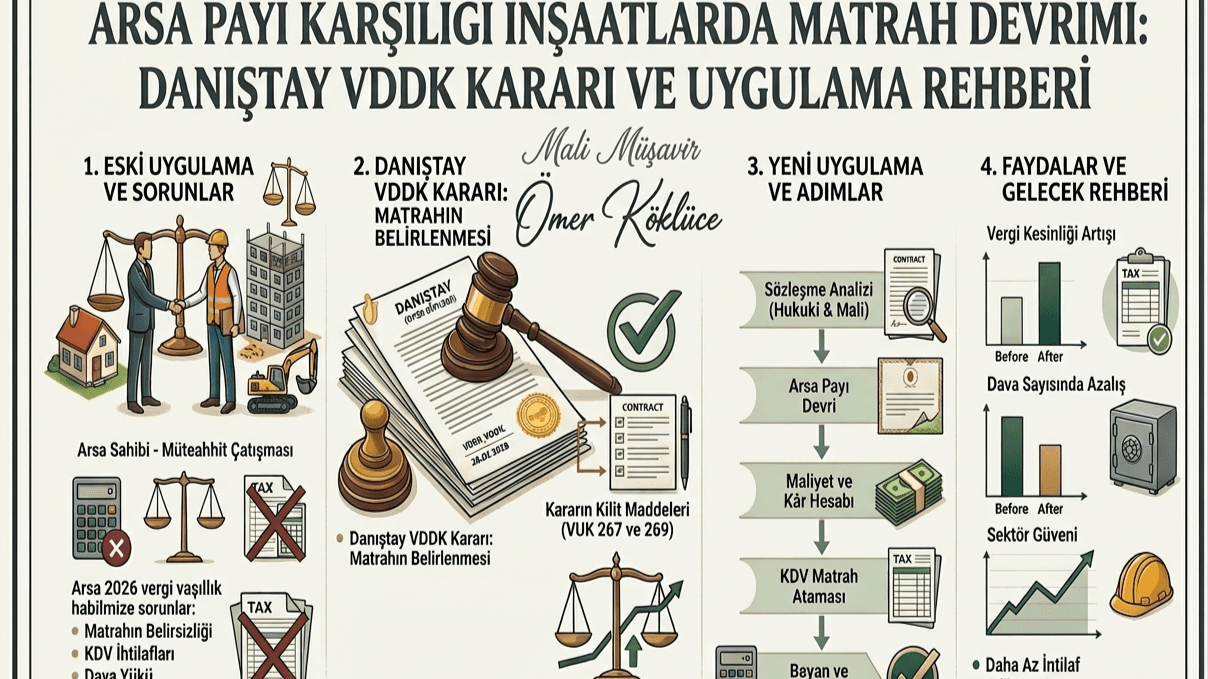

Yazar: Ömer Köklüce – SMMM / Sosyal Güvenlik Uzmanı Karar Referansı: Danıştay Vergi Dava Daireleri Kurulu, E: 2023/507, K: 2025/327

İnşaat sektörünün yıllardır kanayan yarası olan, arsa sahibine teslim edilen bağımsız bölümlerdeki vergi matrahı tespiti, Danıştay Vergi Dava Daireleri Kurulu’nun (VDDK) E: 2023/507, K: 2025/327 sayılı kararıyla nihai bir çözüme kavuştu. Bu karar, vergi idaresinin “piyasa rayici” ısrarına karşı yargının “hukuki güvenlik” ve “maliyet esası” dediği bir manifestodur.

1. Uyuşmazlığın Odağı: Piyasa Değeri mi, Maliyet mi?

Vergi idaresi uzun yıllardır, müteahhitlerin arsa sahiplerine teslim ettiği dairelerin faturasının, o bölgedeki piyasa rayici (emsal bedel) üzerinden kesilmesi gerektiğini savunmaktaydı.

Sorun: Bu yaklaşım, müteahhitlerin henüz nakde dönüştürmediği ve kâr elde etmediği bir stok (trampa) işlemi üzerinden, fiktif bir piyasa değeriyle yüksek KDV ve Kurumlar Vergisi ödemesine, ayrıca haksız vergi ziyaı cezalarına yol açmaktaydı.

2. Danıştay VDDK Kararının Teknik Analizi

Danıştay VDDK, uyuşmazlığa konu olan teslimlerin özü itibarıyla bir “trampa” (takas) olduğunu, ancak bu takasın ticari bir satış gibi piyasa fiyatıyla değerlenemeyeceğini vurgulayarak şu üç temel direğe odaklanmıştır:

- VUK 267. Madde Hiyerarşisi: Emsal bedel tayininde üç sıra vardır: Ortalama Fiyat Esası Maliyet Bedeli Esası Takdir Komisyonu Esası

- İnşaat İşlerinde “Sıralama” İhlal Edilemez: Danıştay, inşaat projelerinin her birinin özgün (nevi şahsına münhasır) olması nedeniyle “aynı neviden ortalama fiyat” oluşamayacağını, dolayısıyla 1. sıranın atlanarak doğrudan 2. sıradaki “Maliyet Bedeli” esasına geçilmesi gerektiğini belirtti.

- Takdir Komisyonu ve Piyasa Rayici Geçersizdir: Eğer mükellefin muhasebe kayıtlarından maliyet bedeli tespit edilebiliyorsa, idarenin doğrudan 3. sıraya (Takdir Komisyonu veya Piyasa Değerleme) gitmesi yetki aşımı ve usul hatasıdır.

Danıştay, bu uyuşmazlığı çözerken Vergi Usul Kanunu’nun (VUK) sistematiğine atıfta bulunarak şu temel tespitleri yapmıştır:

3. Uygulama Rehberi: “Maliyet + %5” Formülü

Karar doğrultusunda, arsa sahibine kesilecek faturanın matrahı artık varsayımlarla değil, somut verilerle şu şekilde hesaplanmalıdır:

- Maliyetin Tespiti: Arsa sahibine bırakılan bağımsız bölümlerin inşaatı için yapılan toplam harcamalar (Arsa payı hariç inşaat maliyeti) hesaplanır.

- Kâr İlavesi: VUK 267/2 uyarınca, bulunan bu toplam maliyet tutarına %5 toptan satış kârı eklenir.

- Fatura Düzeni: Ortaya çıkan bu bedel (Maliyet + %5), KDV ve Kurumlar Vergisi matrahını oluşturur. Piyasadaki satış fiyatı ne kadar yüksek olursa olsun, matrah bu formüle tabidir.

4. Kararın Müteahhit ve Mali Müşavirlere Sağladığı Avantajlar

Bu karar, sadece bir dava sonucu değil, tüm inşaat muhasebesi süreçlerini koruyan bir kalkan niteliğindedir:

- Haksız Tarhiyatlara Karşı Hukuki Kalkan: Vergi incelemelerinde müfettişlerin “piyasa değeri düşük gösterilmiş” şeklindeki subjektif eleştirileri bu kararla hukuken çökmüştür.

- KDV İadesi Süreçlerinde Kolaylık: İade taleplerinde arsa sahibi faturaları nedeniyle yaşanan “matrah uyumsuzluğu” tenkitleri artık yapılamayacaktır.

- Finansal Planlama ve Öngörülebilirlik: Müteahhitler artık projenin başında, arsa sahibine kesecekleri faturanın vergi yükünü kesin olarak hesaplayabilir hale gelmiştir.

5. Muhasebe Kayıtları ve Savunma Stratejisi İçin Tavsiyeler

Meslektaşlarımızın bu devrim niteliğindeki karardan tam verim alabilmesi için şu hususlara dikkat etmesi gerekir:

- İspatlanabilir Kayıt: İnşaat maliyet kayıtları VUK ve Tek Düzen Hesap Planı’na uygun, her bir fatura ve gider pusulası ile ispatlanabilir olmalıdır.

- Sözleşme Maddesi: Kat karşılığı sözleşmelerine “Bağımsız bölümlerin tesliminde emsal bedel olarak maliyet bedeli esas alınacaktır” ibaresi eklenmelidir.

- İnceleme Süreci: Olası bir incelemede, savunma dilekçesinin merkezine mutlaka Danıştay VDDK’nın E: 2023/507, K: 2025/327 sayılı kararı yerleştirilmelidir.

6. Muhasebe Kayıt Örneği (Tek Düzen Hesap Planı Uyumlu)

Arsa payı karşılığı inşaat teslimlerinde fatura, matrahın (Maliyet + %5) netleştiği “Teslim” (İskân veya Fiili Kullanım) tarihinde kesilir.

Örnek Veriler:

- Arsa Sahibine Bırakılan Dairelerin Toplam İnşaat Maliyeti: 10.000.000 TL

- VUK 267/2 uyarınca %5 Kâr Marjı: 500.000 TL

- Fatura Matrahı: 10.500.000 TL

- KDV Oranı (%1 veya %10): %10 Kabul Edilmiştir.

A. Fatura Kesilmesi ve Hasılat Kaydı

Müteahhit, arsa sahibine “İnşaat Yapım Hizmeti” karşılığında fatura keser.

120 ALICILAR (Arsa Sahibi) 11.550.000 (B)

600 YURTİÇİ SATIŞLAR 10.500.000 (A)

391 HESAPLANAN KDV 1.050.000 (A)

Arsa sahibine daire teslim faturası (Maliyet + %5)

B. Arsa Bedelinin Maliyete Alınması (Mahsup Kaydı)

Bu işlem bir trampa olduğu için nakit girişi olmaz. Arsa sahibine verilen dairelerin bedeli, müteahhit için “Arsa Maliyeti” olarak kayıtlara geçer.

150 / 250 / 152 (Arsa Stokları/Maliyeti) 10.500.000

120 ALICILAR (Arsa Sahibi) 10.500.000

Arsa maliyetinin daire bedeli ile mahsubu

7. İdarenin Teslim Bayrağı: Güncel Özelge Yaklaşımı

Danıştay VDDK kararından sonra, Gelir İdaresi Başkanlığı da özelge bazında görüşlerini yargı kararıyla uyumlu hale getirmeye başlamıştır.

Kritik Özelge Özeti (2025/2026 Dönemi):

“Arsa payı karşılığı inşaat işlerinde, arsa sahibine teslim edilen bağımsız bölümler için düzenlenecek faturada bedelin teşekkülünde; VUK 267. maddesinde yer alan sıranın izlenmesi, dolayısıyla öncelikle ‘maliyet bedeli esası’na göre (Maliyet + %5) işlem yapılması, maliyet bedelinin tespit edilebildiği durumlarda takdir komisyonuna gidilmemesi uygun görülmüştür.”

Özelge Takip Notu: Daha önce “Piyasa rayici esastır” diyen tüm eski özelgeler, bu VDDK kararı karşısında hukuken hükümsüz kalmıştır. Meslektaşlarımızın eski tarihli özelgelere itibar etmemesi, inceleme sırasında Danıştay VDDK kararını “Özelgeden Üstün Hukuki Norm” olarak sunması gerekmektedir.

8. Kritik Uyarı: Stok Affı ve Enflasyon Düzeltmesi Etkisi

2026 yılı Nisan ayı itibarıyla dikkat edilmesi gereken ek bir husus vardır:

- Enflasyon Düzeltmesi: İnşaat maliyetleri 2024 ve 2025 sonu itibarıyla düzeltmeye tabi tutulduğundan, arsa sahibine kesilecek faturadaki “Maliyet Bedeli”nin düzeltilmiş değerler üzerinden mi yoksa tarihsel değerler üzerinden mi hesaplanacağı tartışmalıdır.

- Tavsiyemiz: Danıştay kararı “muhasebe kayıtlarındaki maliyeti” esas aldığından, düzeltme sonrası oluşan güncel maliyetler üzerinden matrah tespiti yapılması, mükellefin KDV iadesi süreçlerinde “düşük matrah” eleştirisi almasını tamamen engelleyecektir.

9. Teknik İnceleme: Arsa Maliyeti Sıfır mıdır?

İdare, bazen müteahhidin arsa sahibine kestiği faturayı “hizmet bedeli” olarak görüp, bu bedelin tamamını kâr yazmasını isteyebilmektedir. Ancak Danıştay VDDK kararı burada şunu netleştirmiştir:

- Görüş: Müteahhit için arsa sahibine verilen dairelerin inşaat maliyeti, aslında o projedeki arsa payının satın alma bedelidir.

- Sonuç: Fatura kesildiğinde 600 hesapta hasılat oluşurken, eş zamanlı olarak 620/621 hesaplarda bu dairelerin maliyeti (Maliyet + %5’e çok yakın bir tutar) giderleşir. Dolayısıyla müteahhit üzerinde sadece %5’lik kârın vergisi kalır. Bu, nakit akışını bozmayan adil bir vergilendirmedir.

10. KDV İadesi Talep Eden Firmalar İçin “Altın Kural”

Eğer müteahhit firma indirimli orana tabi (%1 veya %10) konut teslimi yapıyorsa ve KDV iadesi alacaksa:

- Vergi dairesi, arsa sahibine kesilen faturadaki matrahın “piyasa rayicinden düşük” olduğunu iddia ederek iade tutarını tenkis (kesinti) edebilir.

- Savunma: Bu durumda Danıştay VDDK kararı doğrudan dilekçeye eklenmelidir. Kararın özü; “Yasal olarak belirlenmiş matrah (Maliyet+%5) üzerinden kesilen fatura, KDV iadesine engel teşkil edemez” şeklindedir.

11. 2026 Yılı Enflasyon Düzeltmesi ve Matrah Farkı

2026 yılı Nisan ayı itibarıyla, 2023-2024-2025 dönemlerinden gelen enflasyon düzeltmesi farkları maliyetlerin içindedir.

- Dikkat: Fatura matrahı hesaplanırken, enflasyon düzeltmesi yapılmış “güncel/taşınmış maliyetler” üzerinden %5 kâr eklenmelidir.

- Avantaj: Bu durum matrahı doğal olarak yükseltir ancak idarenin “düşük bedel” iddiasını tamamen ortadan kaldırır. Çünkü artık maliyetiniz piyasa gerçeklerine (enflasyona) göre güncellenmiş durumdadır.

Sonuç

Danıştay VDDK’nın bu kararı, verginin yasallığı ve belirliliği ilkesini bir kez daha teyit etmiştir. Arsa payı karşılığı inşaat işlerinde, gerçekte oluşmayan (fiktif) bir kârın vergilendirilmesi çabası yargıdan dönmüştür. Bu karar, 2026 yılı ve sonrasındaki tüm inşaat projeleri için en güçlü hukuki ve teknik dayanaktır.

Bir vergi müfettişi inceleme sırasında “Ama elimde piyasa rayicini emreden özelge var” diyebilir

Yalnız Danıştay kararı ile müffetişin talebi yargıdan dönecektir

“Bu karar, sadece bir vergi zaferi değil; inşaat sektörünün üzerindeki subjektif takdir komisyonu baskısının kalkmasıdır. Artık müteahhit, inşaat bitiminde sürpriz bir vergi borcuyla değil, muhasebe kayıtlarının gücüyle masaya oturacaktır.”

2026 Vizyonu: Enflasyon düzeltmesi ve KDV iadesi entegrasyonu ✅Yazar: Ömer Köklüce – SMMM / Sosyal Güvenlik Uzmanı Karar Referansı: Danıştay Vergi Dava Daireleri Kurulu, E: 2023/507, K: 2025/327

İnşaat sektörünün yıllardır kanayan yarası olan, arsa sahibine teslim edilen bağımsız bölümlerdeki vergi matrahı tespiti, Danıştay Vergi Dava Daireleri Kurulu’nun (VDDK) E: 2023/507, K: 2025/327 sayılı kararıyla nihai bir çözüme kavuştu. Bu karar, vergi idaresinin “piyasa rayici” ısrarına karşı yargının “hukuki güvenlik” ve “maliyet esası” dediği bir manifestodur.

1. Uyuşmazlığın Odağı: Piyasa Değeri mi, Maliyet mi?

Vergi idaresi uzun yıllardır, müteahhitlerin arsa sahiplerine teslim ettiği dairelerin faturasının, o bölgedeki piyasa rayici (emsal bedel) üzerinden kesilmesi gerektiğini savunmaktaydı.

Sorun: Bu yaklaşım, müteahhitlerin henüz nakde dönüştürmediği ve kâr elde etmediği bir stok (trampa) işlemi üzerinden, fiktif bir piyasa değeriyle yüksek KDV ve Kurumlar Vergisi ödemesine, ayrıca haksız vergi ziyaı cezalarına yol açmaktaydı.

2. Danıştay VDDK Kararının Teknik Analizi

Danıştay VDDK, uyuşmazlığa konu olan teslimlerin özü itibarıyla bir “trampa” (takas) olduğunu, ancak bu takasın ticari bir satış gibi piyasa fiyatıyla değerlenemeyeceğini vurgulayarak şu üç temel direğe odaklanmıştır:

- VUK 267. Madde Hiyerarşisi: Emsal bedel tayininde üç sıra vardır: Ortalama Fiyat Esası Maliyet Bedeli Esası Takdir Komisyonu Esası

- İnşaat İşlerinde “Sıralama” İhlal Edilemez: Danıştay, inşaat projelerinin her birinin özgün (nevi şahsına münhasır) olması nedeniyle “aynı neviden ortalama fiyat” oluşamayacağını, dolayısıyla 1. sıranın atlanarak doğrudan 2. sıradaki “Maliyet Bedeli” esasına geçilmesi gerektiğini belirtti.

- Takdir Komisyonu ve Piyasa Rayici Geçersizdir: Eğer mükellefin muhasebe kayıtlarından maliyet bedeli tespit edilebiliyorsa, idarenin doğrudan 3. sıraya (Takdir Komisyonu veya Piyasa Değerleme) gitmesi yetki aşımı ve usul hatasıdır.

Danıştay, bu uyuşmazlığı çözerken Vergi Usul Kanunu’nun (VUK) sistematiğine atıfta bulunarak şu temel tespitleri yapmıştır:

3. Uygulama Rehberi: “Maliyet + %5” Formülü

Karar doğrultusunda, arsa sahibine kesilecek faturanın matrahı artık varsayımlarla değil, somut verilerle şu şekilde hesaplanmalıdır:

- Maliyetin Tespiti: Arsa sahibine bırakılan bağımsız bölümlerin inşaatı için yapılan toplam harcamalar (Arsa payı hariç inşaat maliyeti) hesaplanır.

- Kâr İlavesi: VUK 267/2 uyarınca, bulunan bu toplam maliyet tutarına %5 toptan satış kârı eklenir.

- Fatura Düzeni: Ortaya çıkan bu bedel (Maliyet + %5), KDV ve Kurumlar Vergisi matrahını oluşturur. Piyasadaki satış fiyatı ne kadar yüksek olursa olsun, matrah bu formüle tabidir.

4. Kararın Müteahhit ve Mali Müşavirlere Sağladığı Avantajlar

Bu karar, sadece bir dava sonucu değil, tüm inşaat muhasebesi süreçlerini koruyan bir kalkan niteliğindedir:

- Haksız Tarhiyatlara Karşı Hukuki Kalkan: Vergi incelemelerinde müfettişlerin “piyasa değeri düşük gösterilmiş” şeklindeki subjektif eleştirileri bu kararla hukuken çökmüştür.

- KDV İadesi Süreçlerinde Kolaylık: İade taleplerinde arsa sahibi faturaları nedeniyle yaşanan “matrah uyumsuzluğu” tenkitleri artık yapılamayacaktır.

- Finansal Planlama ve Öngörülebilirlik: Müteahhitler artık projenin başında, arsa sahibine kesecekleri faturanın vergi yükünü kesin olarak hesaplayabilir hale gelmiştir.

5. Muhasebe Kayıtları ve Savunma Stratejisi İçin Tavsiyeler

Meslektaşlarımızın bu devrim niteliğindeki karardan tam verim alabilmesi için şu hususlara dikkat etmesi gerekir:

- İspatlanabilir Kayıt: İnşaat maliyet kayıtları VUK ve Tek Düzen Hesap Planı’na uygun, her bir fatura ve gider pusulası ile ispatlanabilir olmalıdır.

- Sözleşme Maddesi: Kat karşılığı sözleşmelerine “Bağımsız bölümlerin tesliminde emsal bedel olarak maliyet bedeli esas alınacaktır” ibaresi eklenmelidir.

- İnceleme Süreci: Olası bir incelemede, savunma dilekçesinin merkezine mutlaka Danıştay VDDK’nın E: 2023/507, K: 2025/327 sayılı kararı yerleştirilmelidir.

6. Muhasebe Kayıt Örneği (Tek Düzen Hesap Planı Uyumlu)

Arsa payı karşılığı inşaat teslimlerinde fatura, matrahın (Maliyet + %5) netleştiği “Teslim” (İskân veya Fiili Kullanım) tarihinde kesilir.

Örnek Veriler:

- Arsa Sahibine Bırakılan Dairelerin Toplam İnşaat Maliyeti: 10.000.000 TL

- VUK 267/2 uyarınca %5 Kâr Marjı: 500.000 TL

- Fatura Matrahı: 10.500.000 TL

- KDV Oranı (%1 veya %10): %10 Kabul Edilmiştir.

A. Fatura Kesilmesi ve Hasılat Kaydı

Müteahhit, arsa sahibine “İnşaat Yapım Hizmeti” karşılığında fatura keser.

120 ALICILAR (Arsa Sahibi) 11.550.000 (B)

600 YURTİÇİ SATIŞLAR 10.500.000 (A)

391 HESAPLANAN KDV 1.050.000 (A)

Arsa sahibine daire teslim faturası (Maliyet + %5)

B. Arsa Bedelinin Maliyete Alınması (Mahsup Kaydı)

Bu işlem bir trampa olduğu için nakit girişi olmaz. Arsa sahibine verilen dairelerin bedeli, müteahhit için “Arsa Maliyeti” olarak kayıtlara geçer.

150 / 250 / 152 (Arsa Stokları/Maliyeti) 10.500.000

120 ALICILAR (Arsa Sahibi) 10.500.000

Arsa maliyetinin daire bedeli ile mahsubu

7. İdarenin Teslim Bayrağı: Güncel Özelge Yaklaşımı

Danıştay VDDK kararından sonra, Gelir İdaresi Başkanlığı da özelge bazında görüşlerini yargı kararıyla uyumlu hale getirmeye başlamıştır.

Kritik Özelge Özeti (2025/2026 Dönemi):

“Arsa payı karşılığı inşaat işlerinde, arsa sahibine teslim edilen bağımsız bölümler için düzenlenecek faturada bedelin teşekkülünde; VUK 267. maddesinde yer alan sıranın izlenmesi, dolayısıyla öncelikle ‘maliyet bedeli esası’na göre (Maliyet + %5) işlem yapılması, maliyet bedelinin tespit edilebildiği durumlarda takdir komisyonuna gidilmemesi uygun görülmüştür.”

Özelge Takip Notu: Daha önce “Piyasa rayici esastır” diyen tüm eski özelgeler, bu VDDK kararı karşısında hukuken hükümsüz kalmıştır. Meslektaşlarımızın eski tarihli özelgelere itibar etmemesi, inceleme sırasında Danıştay VDDK kararını “Özelgeden Üstün Hukuki Norm” olarak sunması gerekmektedir.

8. Kritik Uyarı: Stok Affı ve Enflasyon Düzeltmesi Etkisi

2026 yılı Nisan ayı itibarıyla dikkat edilmesi gereken ek bir husus vardır:

- Enflasyon Düzeltmesi: İnşaat maliyetleri 2024 ve 2025 sonu itibarıyla düzeltmeye tabi tutulduğundan, arsa sahibine kesilecek faturadaki “Maliyet Bedeli”nin düzeltilmiş değerler üzerinden mi yoksa tarihsel değerler üzerinden mi hesaplanacağı tartışmalıdır.

- Tavsiyemiz: Danıştay kararı “muhasebe kayıtlarındaki maliyeti” esas aldığından, düzeltme sonrası oluşan güncel maliyetler üzerinden matrah tespiti yapılması, mükellefin KDV iadesi süreçlerinde “düşük matrah” eleştirisi almasını tamamen engelleyecektir.

9. Teknik İnceleme: Arsa Maliyeti Sıfır mıdır?

İdare, bazen müteahhidin arsa sahibine kestiği faturayı “hizmet bedeli” olarak görüp, bu bedelin tamamını kâr yazmasını isteyebilmektedir. Ancak Danıştay VDDK kararı burada şunu netleştirmiştir:

- Görüş: Müteahhit için arsa sahibine verilen dairelerin inşaat maliyeti, aslında o projedeki arsa payının satın alma bedelidir.

- Sonuç: Fatura kesildiğinde 600 hesapta hasılat oluşurken, eş zamanlı olarak 620/621 hesaplarda bu dairelerin maliyeti (Maliyet + %5’e çok yakın bir tutar) giderleşir. Dolayısıyla müteahhit üzerinde sadece %5’lik kârın vergisi kalır. Bu, nakit akışını bozmayan adil bir vergilendirmedir.

10. KDV İadesi Talep Eden Firmalar İçin “Altın Kural”

Eğer müteahhit firma indirimli orana tabi (%1 veya %10) konut teslimi yapıyorsa ve KDV iadesi alacaksa:

- Vergi dairesi, arsa sahibine kesilen faturadaki matrahın “piyasa rayicinden düşük” olduğunu iddia ederek iade tutarını tenkis (kesinti) edebilir.

- Savunma: Bu durumda Danıştay VDDK kararı doğrudan dilekçeye eklenmelidir. Kararın özü; “Yasal olarak belirlenmiş matrah (Maliyet+%5) üzerinden kesilen fatura, KDV iadesine engel teşkil edemez” şeklindedir.

11. 2026 Yılı Enflasyon Düzeltmesi ve Matrah Farkı

2026 yılı Nisan ayı itibarıyla, 2023-2024-2025 dönemlerinden gelen enflasyon düzeltmesi farkları maliyetlerin içindedir.

- Dikkat: Fatura matrahı hesaplanırken, enflasyon düzeltmesi yapılmış “güncel/taşınmış maliyetler” üzerinden %5 kâr eklenmelidir.

- Avantaj: Bu durum matrahı doğal olarak yükseltir ancak idarenin “düşük bedel” iddiasını tamamen ortadan kaldırır. Çünkü artık maliyetiniz piyasa gerçeklerine (enflasyona) göre güncellenmiş durumdadır.

Sonuç

Danıştay VDDK’nın bu kararı, verginin yasallığı ve belirliliği ilkesini bir kez daha teyit etmiştir. Arsa payı karşılığı inşaat işlerinde, gerçekte oluşmayan (fiktif) bir kârın vergilendirilmesi çabası yargıdan dönmüştür. Bu karar, 2026 yılı ve sonrasındaki tüm inşaat projeleri için en güçlü hukuki ve teknik dayanaktır.

Bir vergi müfettişi inceleme sırasında “Ama elimde piyasa rayicini emreden özelge var” diyebilir

Yalnız Danıştay kararı ile müffetişin talebi yargıdan dönecektir

“Bu karar, sadece bir vergi zaferi değil; inşaat sektörünün üzerindeki subjektif takdir komisyonu baskısının kalkmasıdır. Artık müteahhit, inşaat bitiminde sürpriz bir vergi borcuyla değil, muhasebe kayıtlarının gücüyle masaya oturacaktır.”

2026 Vizyonu: Enflasyon düzeltmesi ve KDV iadesi entegrasyonu ✅

Hukuki Dayanak: Danıştay VDDK, E: 2023/507

Teknik Formül: VUK 267/2 (Maliyet + %5) ✅

Muhasebe Kaydı: 120, 600, 391 ve 150/152 mahsup setleri ✅

Özelge Durumu: Yargı kararına uyum sağlayan güncel yaklaşım ✅

Hukuki Dayanak: Danıştay VDDK, E: 2023/507

Teknik Formül: VUK 267/2 (Maliyet + %5) ✅

Muhasebe Kaydı: 120, 600, 391 ve 150/152 mahsup setleri ✅

Özelge Durumu: Yargı kararına uyum sağlayan güncel yaklaşım ✅