KENTSEL DÖNÜŞÜM: ORTAKLI YAPILARDA ŞEREFİYE VE PAYLAŞIM REHBERİ

Ömer Köklüce

Mali Müşavir

Sosyal Güvenlik uzmanı

Kentsel Dönüşümde Çok Ortaklı Yapılar: Mali, Hukuki ve Teknik Rehber

Kentsel dönüşüm süreci, sadece bir binanın yıkılıp yeniden yapılması değil; içinde inşaat hukuku, vergi mevzuatı ve gayrimenkul değerleme matematiği barındıran çok boyutlu bir operasyondur. Özellikle birden fazla ortağı olan taşınmazlarda süreç, teknik detaylara hakimiyet gerektirir.

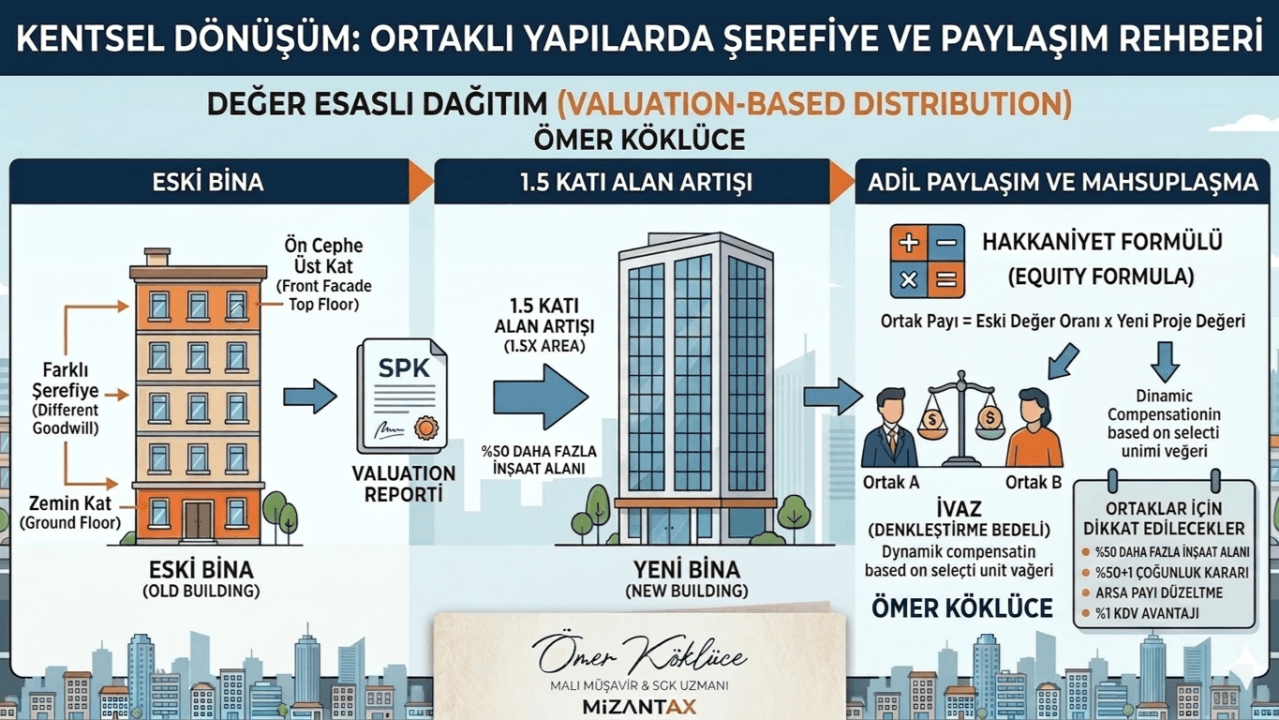

Kentsel dönüşümde sadece metrekare değil, “Değer Esaslı Dağıtım” esastır. SPK lisanslı değerleme raporu çıktıysa, artık matematik konuşur.

1. Matematiksel Denklem (Değerleme Sonrası)

Yeni projedeki 1.5 katı alan artışı, her ortağa otomatik olarak %50 daha büyük daire anlamına gelmez. Denklem şu şekilde kurulur:

2. Şerefiye ve Mahsuplaşma Süreci

Değerleme raporu, “Arka Cephe – 2. Kat” ile “Ön Cephe – 5. Kat” arasındaki ekonomik uçurumu şu şekilde yönetir:

- Puanlama: Her daireye konumu, ışık alışı ve manzarasına göre bir puan verilir.

- İvaz (Denkleştirme): Yeni binada şerefiyesi yüksek bir daireyi seçen ortak, eski hakkından fazla değer alıyorsa, aradaki farkı “ortak havuza” öder.

- Hak Koruma: Şerefiyesi düşük dairede kalan ortağa, bu havuzdan nakdi ödeme yapılarak zararı tazmin edilir.

3. Çok Ortaklı Yapılarda Kritik Uyarılar

Kentsel Dönüşümde Çok Ortaklı Yapılar: Mali, Hukuki ve Teknik Rehber

Kentsel dönüşüm süreci, sadece bir binanın yıkılıp yeniden yapılması değil; içinde inşaat hukuku, vergi mevzuatı ve gayrimenkul değerleme matematiği barındıran çok boyutlu bir operasyondur. Özellikle birden fazla ortağı olan taşınmazlarda süreç, teknik detaylara hakimiyet gerektirir.

1. Karar Alma Mekanizması: Salt Çoğunluk Dönemi

6306 sayılı Afet Riski Altındaki Alanların Dönüştürülmesi Hakkında Kanun’da yapılan son düzenlemelerle, ortaklı yapılarda tıkanıklıkların önüne geçilmiştir. Eskiden aranan 2/3 çoğunluk şartı, artık yerini salt çoğunluğa (%50 + 1) bırakmıştır.

- Tebligat Rejimi: Artık tebligatların kapıya asılması ve e-Devlet üzerinden bildirilmesi, sürecin hızlanması için hukuken yeterli sayılmaktadır.

- İş Ortaklığı ve Paydaşlık: Karara katılmayan azınlığın payı, öncelikle diğer paydaşlara rayiç bedel üzerinden teklif edilir. Bu süreçte “Şufa Hakkı” (Önalım Hakkı) kentsel dönüşümün bu özel satış türünde (açık artırma) devreye girmez; amaç projeyi korumaktır.

- Hisse Oranı Esası: Karar alma sürecinde kişi sayısı değil, arsa payı (hisse) oranı dikkate alınır.

- Azınlık Paylarının Durumu: Karara katılmayan paydaşların hisseleri, rayiç değer üzerinden diğer ortaklara açık artırma ile satılır; alıcı çıkmaması durumunda ise Hazine tarafından devralınır.

2. KDV Avantajı ve 150 m² Sınırı

Kentsel dönüşüm kapsamındaki konut teslimlerinde en büyük mali teşvik indirimli KDV oranıdır.

- %1 KDV: Net alanı 150 m²’ye kadar olan konutlarda KDV oranı %1 olarak uygulanır. Bu oran, genel KDV artışlarından (2023 Temmuz düzenlemesi gibi) muaf tutulmuştur.

- Ticari Alanlar: Dönüşüm kapsamında olsa dahi iş yerleri ve dükkanlar için genel oran olan %20 KDV geçerlidir.

- Ortaklık Durumu: Vergi yükümlülüğü, teslim edilen bağımsız bölümdeki mülkiyet payı oranında her bir ortağa tahakkuk eder.

3. Emsal Artışı (1.5 Katı Meselesi) ve Alan Yönetimi

Süreçte sıkça duyulan “1.5 katı” ifadesi, genellikle belediyelerin veya Kentsel Dönüşüm Başkanlığı’nın sunduğu imar teşviklerini (emsal artışını) ifade eder.

- KAKS (Kat Alanı Kat Sayısı): Örneğin 1.0 olan emsalin 1.5’e çıkarılması, mevcut inşaat alanının %50 artması demektir.

- Maliyet Yönetimi: Bu artış, ya hak sahiplerinin dairelerini büyütmek için kullanılır ya da müteahhide “ekstra daire” olarak verilerek inşaatın bedelsiz (kat karşılığı) yapılması sağlanır.

- Brüt/Net Alan Ayrımı: Emsal artışı genellikle brüt inşaat alanı üzerinden verilir. Ortaklar arasında dağıtım yapılırken, “Eski Brüt/Yeni Brüt” oranı üzerinden bir hak ediş tablosu oluşturulmalıdır.

- İlave İnşaat Hakkının Finansal Değeri: Eğer %50’lik bir alan artışı (1.5 katı) söz konusuysa, bu ilave alanın yarısı inşaat maliyetini karşılamak üzere müteahhide “hasılat paylaşımı” veya “kat karşılığı” olarak devredilebilir. Geri kalan yarısı ise ortakların mevcut metrekarelerini korumalarına veya büyütmelerine imkan tanır.

4. Şerefiye Farkı ve SPK Lisanslı Değerleme

Ortaklı yapılarda en büyük uyuşmazlık konusu, yeni projede hangi ortağın hangi daireyi alacağıdır. Sadece metrekare bazlı bir dağıtım adil değildir.

- Şerefiye Faktörü: Manzara, kat yüksekliği, cephe ve ışık alma durumu dairenin ekonomik değerini belirler.

- Değer Esaslı Dağıtım: SPK lisanslı değerleme uzmanları tarafından hazırlanan raporlar, eski binadaki her bir birimin toplam değer içindeki payını belirler. Yeni projede bu pay oranına denk gelen şerefiyeli daire ortağa tahsis edilir.

- İvaz (Denkleştirme): Eğer bir ortağa kendi hakkından daha değerli bir daire verilmişse, aradaki farkı diğer ortaklara öder (mahsuplaşma).

5. Profesyonel Denetim ve Uygulama

Kentsel dönüşümde hak kaybına uğramamak için arsa paylarının güncel durumu ile fiili kullanım arasındaki uyum kontrol edilmelidir. Çelişki durumunda “Arsa Payı Düzeltme Davası” bir hak arama yolu olarak önümüzde durmaktadır.

6.Vergi Teşvikleri ve Harç Muafiyetleri (Mali Müşavir Notu)

Kentsel dönüşüm, mali açıdan bir “vergi cenneti” avantajı sunar ancak bu avantajların doğru yönetilmesi gerekir:

- KDV İstisnası: 6306 sayılı kanun kapsamında riskli yapı şerhi konulmuş binalarda, net alanı 150 m²’ye kadar olan konut teslimlerinde KDV oranı %1’dir.

- Harç Muafiyeti: Tapu harcı, damga vergisi, noter harçları ve belediyelerce alınan birçok harçtan (imar harcı, parselasyon harcı vb.) bu süreçte muaftır. Önemli: Bu muafiyetin uygulanabilmesi için sözleşmelerin “riskli yapı” şerhinden sonra yapılması kritik bir usul şartıdır.

- Gelir Vergisi ve Veraset: Dönüşüm sonrası oluşan değer artışı, “Servetin Biçim Değiştirmesi” olarak kabul edildiğinden, 5 yıllık elde tutma süresi şartına bakılmaksızın Değer Artış Kazancı Vergisi‘ne tabi değildir (müteahhide pay satılmadığı sürece).

7.Sosyal Güvenlik (SGK) ve İş Hukuku Boyutu

İnşaat süreci başladığında, apartman görevlisinin kıdem tazminatından, inşaatta çalışan personelin asgari işçilik bildirimine kadar geniş bir SGK sorumluluğu doğar:

- İş Kazası Sorumluluğu: Mülk sahipleri (İşveren sıfatıyla), müteahhit ile yaptıkları sözleşmede “Rücu” maddelerini ve iş sağlığı güvenliği sorumluluğunu net bir şekilde devretmelidir.

- Asgari İşçilik: Binanın iskan (yapı kullanma izin belgesi) alabilmesi için SGK’dan “İlişiksiz Belgesi” alınması şarttır. Bu aşamada maliyetlerin doğru beyan edilmesi, ortakların ileride ek prim borcuyla karşılaşmasını engeller.

8.Finansal Destekler: Kira Yardımı ve Faiz Desteği Dengesi

Hak sahiplerinin en çok ikilemde kaldığı konulardan biri devlet destekleridir. 6306 sayılı kanun kapsamında sunulan iki temel destek mekanizması vardır:

- Kira Yardımı: Karşılıksız olarak verilir, ancak bu yardımdan faydalananlar faiz desteğinden yararlanamaz.

- Kentsel Dönüşüm Kredisi (Faiz Desteği): Bankalardan çekilen yapım veya edindirme kredilerinde devlet faiz oranının bir kısmını karşılar.

- Stratejik Notumuz: Yüksek enflasyon dönemlerinde kira yardımı yerine, inşaat maliyetini düşürmek adına faiz desteğinin tercih edilmesi bazen daha rasyonel bir finansal model olabilir.

Kentsel Dönüşüm Kredisi ve Faiz Desteği Muhasebesi

Devletin sağladığı faiz desteği, şirketin finansman maliyetini düşüren bir unsurdur. Alınan faiz desteği doğrudan gelir yazılmak yerine, kredi faiz giderlerinden mahsup edilebilir.

Muhasebe Kaydı: ———————————- / ———————————-

102 BANKALAR (Gelen Faiz Desteği)

( 602 Diğer Gelirler)

9.Kat Karşılığı İnşaat Sözleşmelerinde “Arsa Payı” Dağılımı

Çok ortaklı yapılarda müteahhit ile yapılan sözleşmenin teknik ekleri (mahal listesi ve paylaşım tablosu) hayati önemdedir.

- Maliyetlerin Yansıtılması: İnşaat süresince doğacak olan Belediye rüsumları, yol katılım payları ve altyapı bedellerinin hangi tarafça ödeneceği (Müteahhit/Arsa Sahibi) sözleşmede netleştirilmelidir.

- Geç Teslim Tazminatı: Ortaklı yapılarda gecikme durumunda ödenecek tazminatın “her bir bağımsız bölüm için ayrı ayrı” hesaplanacağı hüküm altına alınmalıdır.

10.Dönüşümün Muhasebe Kayıtları ve Özkaynak Yönetimi (İşletmeler İçin)

Eğer dönüşüme giren bina bir şirketin aktifinde kayıtlı ise süreç daha da teknikleşir:

- 252 Binalar Hesabı: Bina yıkıldığında, net defter değeri “250 Arsa ve Araziler” hesabına alınır.

- Özel Fonlar: Dönüşüm sonrası oluşan değer artışı, işletme özkaynaklarında bir fon olarak izlenebilir. Bu durum, firmanın Net İşletme Sermayesi ve kredi limitleri üzerinde pozitif bir çarpan etkisi yaratır.

KENTSEL DÖNÜŞÜM MUHASEBE UYGULAMA REHBERİ (TDHP)

Kentsel dönüşüm sürecinde mülkiyetin vasıf değiştirmesi ve maliyetlerin aktifleştirilmesi sürecini şu yevmiye kayıtları

Örneğimiz:

Arsa değeri 150.000.000 TL’dir. Müteahhit %50 paylaşım oranıyla anlaşmıştır. (Arsa sahibi gerçek kişidir, mükellef değildir).

1. Örneğimiz: Arsa Payının Stoklara Girişi

Kat karşılığı projelerde arsa, müteahhit için “İnceleme ve Araştırma” gideri değil, bir stok maliyetidir. Arsa sahibinden devralınan bu pay için Gider Pusulası düzenlenir (Stopajsız).

2. Örneğimiz İnşaat Maliyetlerinin Oluşumu (Üretim)

İnşaat süresince kullanılan demir, beton ve işçilik giderleri doğrudan üretim hesabına aktarılır. Arsa payı da inşaat başladığında üretime sevk edilir.

Not: Dönem sonlarında 710, 720 ve 730 hesaplarda toplanan nakdi harcamalar da 151 hesaba virmanlanır.

3. Örneğimiz İnşaatın Tamamlanması ve Mamul Girişi

İnşaat bittiğinde (İskan sonrası), toplam maliyetin 300 Milyon TL (150M Arsa + 150M Yapım) olduğunu varsayalım. Dairelerin %50’si (150M TL maliyetli kısmı) müteahhidin stoklarında kalır.

kat karşılığı inşaat ve kentsel dönüşüm süreçleri, muhasebe matematiğinin en hassas olduğu alanlardır. Özellikle 150 Milyon TL gibi yüksek değerli bir arsa girişinde yapılacak tek bir hata, mizanı ve vergi matrahını tamamen saptırabilir.

KAT KARŞILIĞI İNŞAAT VE KENTSEL DÖNÜŞÜM MUHASEBE REHBERİ

Senaryo: Arsa değeri 150.000.000 TL’dir. Müteahhit %50 paylaşım oranıyla anlaşmıştır. (Arsa sahibi gerçek kişidir, mükellef değildir).

1. Örneğimiz: Arsa Payının Stoklara Girişi

Kat karşılığı projelerde arsa, müteahhit için “İnceleme ve Araştırma” gideri değil, bir stok maliyetidir. Arsa sahibinden devralınan bu pay için Gider Pusulası düzenlenir (Stopajsız).

2.Örneğimiz: İnşaat Maliyetlerinin Oluşumu (Üretim)

İnşaat süresince kullanılan demir, beton ve işçilik giderleri doğrudan üretim hesabına aktarılır. Arsa payı da inşaat başladığında üretime sevk edilir.

3. Örneğimiz: İnşaatın Tamamlanması ve Mamul Girişi

İnşaat bittiğinde (İskan sonrası), toplam maliyetin 300 Milyon TL (150M Arsa + 150M Yapım) olduğunu varsayalım. Dairelerin %50’si (150M TL maliyetli kısmı) müteahhidin stoklarında kalır.

4. Örneğimiz : Arsa Sahibine Daire Teslimi ve Fatura Kesimi

Müteahhit, arsa sahibine verdiği daireler için “Trampa” (Takas) hükümleri gereği fatura kesmek zorundadır. Bu fatura tutarı, arsa payı bedeline eşit olmalıdır.

A. Satış Kaydı (Fatura Düzenlenmesi):

Maliyet Kaydı:

5. Örneğimiz : Mahsuplaşma (Cari Hesapların Kapatılması)

En başta 320 hesapta oluşan arsa borcu ile 120 hesapta oluşan daire alacağı mahsup edilerek kapatılır.

Teknik Analiz Notumuz (Sıfır Hata İçin):

- KDV Farkı: Kayıtta görülen 1.500.000 TL’lik KDV, genellikle arsa sahibi tarafından müteahhide nakden ödenir. Eğer müteahhit üstlenirse bu tutar kanunen kabul edilmeyen gider (KKEG) veya maliyet unsuru olarak değerlendirilir.

- Enflasyon Düzeltmesi: 150 Milyon TL’lik arsa değeri, stoklarda beklediği süre boyunca Enflasyon Düzeltmesine tabi tutulmalıdır. Bu, müteahhidin özkaynaklarını koruması için hayati önemdedir.

- Kentsel Dönüşüm Şerhi: Eğer proje 6306 sayılı kanun kapsamındaysa, fatura %1 KDV ile kesilir. Aksi halde mülkün büyüklüğü ve rayiç değerine göre %10 veya %20 uygulanabilir.

- Hasılat Paylaşımı Farkı: Eğer müteahhit arsa sahibinin dairelerini de satarsa, kayıtlar “Hizmet Satışı” modeline döner.

Nakit Ek Ödemeler (Şerefiye Bedelleri) ve İşçilik/Bordro Yönetimi süreçlerini muhasebe kayıtları

1. Arsa Sahibine Yapılan Nakit Ek Ödemeler (Şerefiye/Nakdi İvaz)

Bazı durumlarda arsa payı %50 olsa da, konum farkı veya anlaşma gereği müteahhit arsa sahibine nakit bir ödeme yapabilir. Bu ödeme, arsanın maliyet bedelini (150M TL) artıran bir unsurdur.

Örnek: Anlaşmaya ek olarak arsa sahibine 5.000.000 TL nakit ödeme yapılması.

2. İşçilik ve Bordro Yönetimi (SGK ve Vergi Boyutu)

İnşaat işçiliği, müteahhit için en riskli maliyet kalemidir. 720 hesapta takip edilen bu giderlerin asgari işçilik hesaplamasına (SGK İlişiksiz Belgesi) temel teşkil etmesi gerekir.

Örnek: Aylık 1.000.000 TL Brüt Ücret, 225.000 TL İşveren Payı olan bir

AÇIKLAMA:İnşaat şantiyesi personel bordro tahakkuku. bordro kaydı:

AÇIKLAMA:İnşaat şantiyesi personel bordro tahakkuku.

Notumuz: 720 hesapta biriken bu tutarlar, dönem sonunda (önceki mesajda belirttiğimiz gibi) 721 aracılığıyla 151 hesaba aktarılacaktır.

3. KDV Tevkifatı ve Alt Taşeron Yönetimi

Büyük projelerde genellikle hafriyat, demir bağlama veya dış cephe işleri taşeronlara verilir. İşgücü temin hizmeti veya tevkifata tabi diğer hizmet alımlarında kayıt şöyledir:

Örnek: Taşerondan alınan 1.000.000 TL + KDV’lik hizmet (KDV Tevkifatı 9/10 oranında varsayılmıştır):

1. Arsa Sahibine Yapılan Nakit Ek Ödemeler (Şerefiye/Nakdi İvaz)

Bazı durumlarda arsa payı %50 olsa da, konum farkı veya anlaşma gereği müteahhit arsa sahibine nakit bir ödeme yapabilir. Bu ödeme, arsanın maliyet bedelini (150M TL) artıran bir unsurdur.

Örnek: Anlaşmaya ek olarak arsa sahibine 5.000.000 TL nakit ödeme yapılması.

2. İşçilik ve Bordro Yönetimi (SGK ve Vergi Boyutu)

İnşaat işçiliği, müteahhit için en riskli maliyet kalemidir. 720 hesapta takip edilen bu giderlerin asgari işçilik hesaplamasına (SGK İlişiksiz Belgesi) temel teşkil etmesi gerekir.

Örnek: Aylık 1.000.000 TL Brüt Ücret, 225.000 TL İşveren Payı olan bir bordro kaydı:

720 hesapta biriken bu tutarlar, dönem sonunda (önceki mesajda belirttiğimiz gibi) 721 aracılığıyla 151 hesaba aktarılacaktır.

3. KDV Tevkifatı ve Alt Taşeron Yönetimi

Büyük projelerde genellikle hafriyat, demir bağlama veya dış cephe işleri taşeronlara verilir. İşgücü temin hizmeti veya tevkifata tabi diğer hizmet alımlarında kayıt şöyledir:

Örnek: Taşerondan alınan 1.000.000 TL + KDV’lik hizmet (KDV Tevkifatı 9/10 oranında varsayılmıştır)

4. Kapanış Zırhı: Enflasyon Düzeltmesi Hatırlatması

150 Milyon TL’lik arsa girişi yaptık. Bu inşaat 2 yıl sürerse, bu rakam kağıt üzerinde aynı kalsa da gerçek ekonomik değeri değişir.

- 151 (Yarı Mamuller) hesabı, inşaat bitene kadar her geçici vergi döneminde Enflasyon Düzeltmesine tabi tutulmalıdır.

- Bu sayede, maliyet bedeli güncel kalır ve daire satışında haksız bir vergi matrahı (fiktif kâr) oluşması engellenir.

Özet Akış Şeması:

- Arsa Girişi: 150 Milyon TL (320 Alacaklı – 150 Borçlu)

- Harcamalar: 710, 720, 730 (Borçlu)

- Dönem Sonu: 7’li gruptan 151’e Virman (Maliyetleşme)

- İskan: 151’den 152’ye Virman (Mamulleşme)

- Teslim: 152’den 620’ye (Maliyet) ve 600’e (Satış Hasılatı)

Ek Ödemelerin ve İşçiliklerin Üretim Maliyetine Sevki

1. Adım: Nakit Ek Ödemenin (5M TL) Üretime Sevki

Daha önce 150 hesaba aldığımız o 5.000.000 TL’lik ek ödeme, inşaatın bir parçası olduğu için üretim hesabına aktarılır.

2. Adım: İşçilik Giderlerinin (720) Yansıtma Hesabı ile Aktarılması

Bordro kaydını yaptığımız 1.225.000 TL’lik toplam işçilik giderini, dönem sonunda yansıtma hesabı kullanarak 151’e taşıyacağız.

3. Adım: Gider Hesabı ve Yansıtma Hesabının Kapatılması

Dönem sonunda 720 ve 721 hesaplar karşılıklı çalıştırılarak mizan temizlenir.

Mali Müşavir Notumuz:

Bu kayıtlar sonucunda 151.01 Yarı Mamuller hesabının borç bakiyesi şu şekilde oluşur:

- Ana Arsa Payı: 150.000.000 TL

- Nakdi Ek Ödeme (İvaz): 5.000.000 TL

- İşçilik Gideri: 1.225.000 TL

- TOPLAM MALİYET (Şimdilik): 156.225.000 TL

Kritik Uyarılar:

- SGK Bildirimi: 720 hesaba kaydettiğimiz bu 1.225.000 TL, ileride alacağınız “İlişiksiz Belgesi” için SGK sistemindeki “Asgari İşçilik” tutarıyla birebir örtüşmelidir.

- Stopaj: Arsa sahibine yapılan 5 Milyon TL’lik ödeme bir “şerefiye” veya “ek arsa payı” niteliğinde olduğu için gelir vergisi stopajına tabi değildir (mülkiyetin devri kapsamında olduğu sürece).

- Hata Payı: 150 ve 151 hesaplar arasındaki bu geçişler eksik yapılırsa, inşaat bittiğinde mamul maliyeti düşük çıkar; bu da satış anında fazladan Kurumlar Vergisi ödemenize neden olur.

Yabancıya Konut Satışı ve KDV İstisnası (3065 SK. Madde 13/i) ve Kdv İadesi

1.Yabancıya Konut Satışı ve KDV İstisnası (3065 SK. Madde 13/i)

Yabancılara (veya yurt dışında 6 aydan fazla ikamet eden Türk vatandaşlarına) yapılan ilk teslimlerde KDV istisnası uygulanabilir. Bu, “Tam İstisna” mahiyetindedir.

Örnek: Maliyeti 10.000.000 TL olan bir dairenin, bir yabancıya 15.000.000 TL bedelle, KDV’siz (İstisna kapsamında) satılması.

Kritik Notumuz: 3065 sayılı KDV Kanunu’nun 13/i maddesi uyarınca yabancılara yapılan konut ve iş yeri teslimlerindeki istisna şartlarını güncel durumu

A. ” “3 Yıl” Şerhi

Burada bir kavram karmaşası yaşanabiliyor çünkü iki farklı mevzuat birbirine karışabiliyor:

- KDV İstisnası Açısından (Doğru Bilgi): KDV Kanunu 13/i maddesine göre, istisna kapsamında alınan taşınmazın 3 yıl içerisinde elden çıkarılması halinde, zamanında alınmayan vergi, tecil faiziyle birlikte taşınmazı elden çıkarandan tahsil edilir.

- Vatandaşlık Kazanımı Açısından: Türk vatandaşlığına geçiş için alınan taşınmazlarda da tapuya 3 yıl satılamaz şerhi konulmaktadır.

B. Bedelin Döviz Olarak Getirilmesi

Burada da usul şartları çok katıdır:

- Bedelin döviz olarak Türkiye’ye getirilmesi şarttır.

- Bu dövizlerin bir bankaya satılarak Döviz Alım Belgesi (DAB) alınması ve bu belgede açıklama olarak ilgili taşınmazın bilgilerinin yer alması istenir.

- Ödemenin, tapu tescilinden önce veya en geç faturanın düzenlendiği tarihte yapılmış olması gerekir.

C. İstisnadan Yararlanacak Kişiler

- Çalışma veya oturma izni alarak altı aydan fazla yurt dışında yaşayan Türk vatandaşları (Dar mükellef sayılanlar).

- Türkiye’de yerleşmiş olmayan yabancı uyruklu gerçek kişiler.

- Kanuni ve iş merkezi Türkiye’de olmayan kurumlar.

Güncel Mevzuat :

KRİTİK GÜNCELLEME: KDV Kanunu 13/i maddesi kapsamındaki istisnadan faydalanabilmek için; bedelin döviz olarak banka kanalıyla getirilmesi, bankaya bozdurularak DAB belgesine bağlanması ve taşınmazın tapu kaydına 3 yıl süreyle devredilemeyeceğine dair şerh konulması zorunludur. Taşınmazın 3 yıl içinde satılması durumunda, ödenmeyen KDV taşınmazı satandan geri alınır.

2. İnşaat Sektöründe KDV İadesi Süreci (İndirimli Oran ve Tam İstisna)

İnşaat firmaları iki koldan KDV iadesi alabilir:

- İndirimli Oran: %20 ile malzeme alıp, kentsel dönüşümde %1 ile daire satmaktan doğan iade.

- Tam İstisna: Yabancıya KDV’siz satış yapmaktan doğan, yüklenilen KDV’nin iadesi.

İadeye Hazırlık Muhasebe Kaydı:

Yıl sonunda veya satış gerçekleştikten sonra, indirim yoluyla giderilemeyen ve iade talep edilecek tutar 191/190 hesaplardan çıkarılıp “Diğer KDV” hesabına alınır.

İadenin Mahsubu (Vergi/SGK Borçlarına):

Vadesi gelmiş vergi veya SGK borçlarınıza bu iadeyi mahsup ettiğinizde:

Mali Müşavir Notumuz

- Yüklenilen KDV Listesi: İade alabilmek için inşaatın her çivisine kadar “Yüklenilen KDV Listesi”ni Excel’de YMM denetimine uygun tutulmalı.

İnşaatın her çivisi derken; sadece doğrudan malzemeyi değil, genel imal giderlerinden (şantiye elektriği, iş makinesi yakıtı vb.) o daireye düşen payı da (KDV Genel Uygulama Tebliği’ndeki oranlar dahilinde) listeye eklemeyi unutmayalım.

- YMM Raporu: 150 Milyon TL’lik projede iade rakamı yüksek olacağı için Yeminli Mali Müşavir raporu şarttır.

- İade Hesabında “Sıfır Hata” Formülü

İade talep edeceğin tutarı hesaplarken şu denklemi kullanmalı

- Kur Farkları: Yabancıya satışta dövizli çalışıldığı için kur farklarını 646/656 hesaplarda takip ederek dönem sonu değerlemelerini unutmayalım

Mali Müşavir Notumuz: 150 Milyon TL’lik Projede İade Yönetimi

, iade alt limiti devede kulak kalsa da asıl dikkat edilmesi gerekenler :

- Dönem Kayması: 2025’te başladığın inşaatı 2026’da bitirirsen, her yılın alt limitini kendi dönemindeki satışlara göre ayrı değerlendirmelisin.

- Yatırım Teşvik Belgesi: Eğer bu inşaat bir turizm yatırımı gibi “Teşvik Belgeli” bir iş ise, KDV Kanunu 13/d maddesi gereği “Tam İstisna” devreye girer ve bu alt limit (eşik) şartı aranmaz. Tüm KDV’yi iade alabilirsin.

- KDV Oranı Değişikliği: 2026 içinde Bakanlar Kurulu bir oran değişikliği yaparsa (Örneğin konut KDV’sini artırırsa), iade hesaplaman doğrudan etkilenir.

Bizce Hayati Öneme sahip bu konuyu da dile getirmiş olalım

Gider Pusulası ve Stopaj Tuzağı

- Gider pusulası ile arsa alımında gelir vergisi stopajı yoktur (VUK m. 234). Ancak, arsa sahibi bu arsayı alalı henüz 5 yıl geçmediyse, arsa sahibi için “Değer Artış Kazancı” doğar.

- Önlem: Müteahhit olarak bu sizin vergi yükünüz olmasa da, arsa sahibinin ileride vergi cezasıyla karşılaşması projenin huzurunu kaçırabilir. Arsa sahibini bu konuda bilgilendirmek profesyonel bir yaklaşımdır.

Gelir Vergisi Kanunu’nun Mükerrer 80. maddesi uyarınca; gayrimenkullerin iktisap (edinme) tarihinden başlayarak 5 yıl içinde elden çıkarılmasından doğan kazançlar “Değer Artış Kazancı” sayılır.

1. Müteahhit Açısından (Stopaj Durumu)

Arsa sahibi esnaf muaflığından yararlanan bir kişi değilse veya bu işi ticari bir kazanç olarak yapmıyorsa (yani gerçek kişiyse); düzenleyeceğiniz Gider Pusulasında stopaj (gelir vergisi tevkifatı) yapılmaz. Sadece KDV Kanunu uyarınca, arsa sahibi vergi mükellefi olmadığı için KDV de hesaplanmaz. Sizin sorumluluğunuz sadece arsayı 150 Milyon TL maliyetle kayıtlara almaktır.

2. Arsa Sahibi Açısından (Değer Artış Kazancı)

Asıl “fırtına” arsa sahibi tarafında kopar. Eğer arsa sahibi bu arsayı size devrettiği tarihten geriye doğru 5 yıl içinde satın almışsa (miras yoluyla kalmadıysa):

- İktisap Bedeli: Arsayı aldığı zamanki bedel, Yurt İçi Üretici Fiyat Endeksi (Yİ-ÜFE) ile bugüne güncellenir.

- Satış Bedeli: Size devrettiği .. TL (veya dairelerin toplam emsal bedeli).

- Vergi: Aradaki farktan istisna tutarı düşüldükten sonra arsa sahibi şahsen Gelir Vergisi ödemek zorundadır.

3. “İktisap Tarihi” Tuzağı

Burada en çok hata yapılan yer şurasıdır: Arsa sahibi arsayı 10 yıl önce almış olabilir (5 yıllık süre geçmiş görünür). Ancak arsa üzerine kat karşılığı inşaat sözleşmesi yapılıp cins tashihi yapıldığında (arsa vasfından bina vasfına geçildiğinde), Maliye bazı durumlarda bunu “yeni bir iktisap” olarak değerlendirmeye çalışabiliyor. Fakat yerleşik Danıştay kararları; arsa payının muhafaza edilmesi kaydıyla, dairelerin satışında 5 yıllık sürenin arsanın ilk alınış tarihinden başlatılması gerektiğini söylüyor.

Mali Müşavir Notumuz:

- Eğer arsa sahibi arsayı son 5 yıl içinde aldıysa, devir anında çok yüksek bir gelir vergisi ile karşılaşacaktır.

- Müteahhit olarak sizin bir stopaj yükümlülüğünüz yok (Gider pusulası tevkifatsızdır) ama arsa sahibinin bu vergiyi ödememesi veya mülkü düşük bedelle göstermeye çalışması, ileride sizin maliyetlerinizin reddedilmesine veya tapu iptal davalarına konu olabilir.

Özetle: Mevzuat net; müteahhit stopaj ödemez, ancak arsa sahibi (5 yıl şartına takılıyorsa) değer artış kazancı vergisi öder.

Değerli Ymm Gökhan Kara Beyin Paylaştığı aşağıdaki kararı konumuza uyarlarsak

şu sonuç çıkar

stokta kalan ve henüz satılmayan daireler için Kdv iade talep edilirse

muhasebe kaydı şu olacaktır

1. Stoktan Çıkarıp Aktife Alma (Teslim Sayılan İşlem)

Müteahhit, kendi adına fatura keserek daireyi stoktan (152) çıkartır.

2. Maliyet Kaydı

Gökhan Bey’in Paylaştığı karara göre davranırsak

Danıştay 3. Daire (2025/2215 K.) kararına dayanarak, stokta bekleyen daireler için müteahhidin kendi adına fatura kesip “teslim” sayarak iade talep edebilir

Satışı beklemeden tüm yüklenilen KDV’nin iadesi talep edilebilir

vergi dairesi iadeyi reddedebilir o zaman dava yoluna gidilir.

(İndirimli orana tabi taşınmaz için müteahhit tarafından kendi adına satış faturası düzenlenmesinin teslim olarak kabul edilerek KDV iadesinin talep edilip edilemeyeceği Davacı ile arsa sahibi şirket arasında düzenlenen arsa satışı karşılığı gelir paylaşımı sözleşmesinin hukuki niteliği ve … sayılı Sirküler hükümlerine göre davacı şirket tarafından kendi adına fatura düzenlenmesine engel bir durum olmadığı gibi 3065 sayılı Kanun’un 2. maddesine göre teslimin gerçekleşmiş olması için nihai tüketim amacıyla yapılmasına gerek bulunmadığı, tasarruf hakkının devredilmiş olmasının teslim için aranan tek koşul olduğu, bu nedenle uyuşmazlık konusu taşınmazların davacı tarafından kendi adına fatura düzenlemek suretiyle satışının teslim olarak kabulü gerektiği dolayısıyla söz konusu taşınmazlar nedeniyle yüklenilen vergilerin iadeye konu edilebileceğinden yapılan cezalı KDV tarhiyatında hukuka uyarlık bulunmamaktadır. Danıştay 3. Daire Esas No.: 2023/7390Karar No.: 2025/2215Karar tarihi: 13.05.2025)

Ömer Köklüce

Mali Müşavir

Sosyal Güvenlik uzmanı

omerkokluce@gmail.co