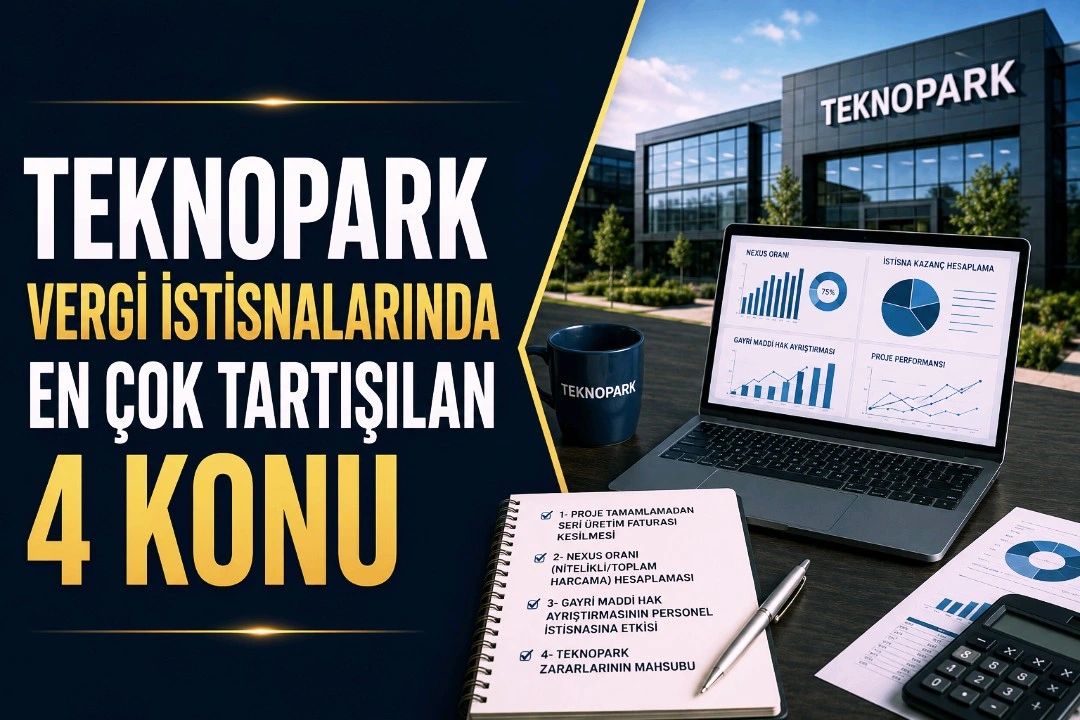

Teknopark uygulamalarında son dönemde en çok tartışılan konuların başında; gayri maddi hak ayrıştırması, nexus oranı ve istisna kazanç hesaplamaları gelmektedir.

1-Proje Tamamlanmadan Seri Üretim Faturası Kesilmesi

Teknopark kazanç istisnası, Ar-Ge projesi sonucunda ortaya çıkan gayri maddi haklardan elde edilen kazançlara yöneliktir. Bu nedenle proje tamamlanmadan kesilen seri üretim faturalarının istisna kapsamında değerlendirilmesi tartışmalıdır. Bir görüşe göre bu gelirler erken dönem ticari kazanç niteliğindedir ve istisna kapsamına girmez. Ancak uygulamada proje bazlı değerlendirmeler de yapılmakta olup konu halen gri alanlardan biridir. Yazılım teslimlerine ilişkin faturalar KDV istisnasından yararlanabilir. Buna karşılık, gelecekteki teslimlere yönelik avans veya ön ödeme niteliğindeki faturalar için genel hükümler çerçevesinde KDV hesaplanması gerekir. Dolayısıyla kesilen fatura, çalışan bir yazılım modülü teslimiyse KDV istisnası (Geçici Md. 20) uygulanabilir; ancak gelecekteki ürün için bir “avans/ön ödeme” niteliğindeyse genel oranda KDV hesaplanmalıdır.

2-Nexus Oranı (Nitelikli/Toplam Harcama) Hesaplaması

Nitelikli harcama/toplam harcama oranının yalnızca cari yıl verileriyle hesaplanması yanıltıcı sonuçlar doğurabilir. Bu nedenle proje başlangıcından itibaren yapılan tüm nitelikli ve toplam harcamaların kümülatif olarak dikkate alınması, OECD Nexus yaklaşımının da ruhuna daha uygun görünmektedir. Bulunan kümüle oran, ilgili dönemdeki gayri maddi hak kazancına uygulanır.

3- Gayri Maddi Hak Ayrıştırmasının Personel İstisnasına Etkisi

Ücret istisnasında temel kriter; personelin bölgede bulunması ve Ar-Ge, tasarım veya yazılım faaliyetlerinde fiilen görev almasıdır. Kazancın ne kadarının gayri maddi hak kapsamında kaldığı, tek başına ücret istisnasını etkilemez. Ücret istisnası (Gelir Vergisi ve Damga Vergisi) ile gayri maddi hak kazanç istisnası farklı şartlara bağlıdır. Temel kriter; personelin bölgede ve projede fiilen çalışmasıdır. Kazancın bir kısmının gayri maddi hak dışı kalması, o projede fiilen Ar-Ge yapan personelin hakkını ortadan kaldırmaz.

4- Teknopark Zararlarının Mahsubu

İstisna kapsamındaki faaliyetlerden doğan zararların, istisna dışı kazançlardan indirilmesi mümkün değildir. Ancak bu zararların ilerleyen dönemlerde elde edilecek Teknopark kapsamındaki istisna kazançların hesaplanmasında dikkate alınıp alınamayacağı halen tartışmalıdır. Zira istisna rejimlerinin temel mantığı, net istisna kazancın doğru şekilde belirlenmesidir. KVK Md. 5/3 uyarınca istisna zararları, vergiye tabi diğer kazançlardan indirilemez. Teknopark zararlarının, sonraki yıllarda yine sadece Teknopark kapsamındaki istisna kazançlardan (kendi içinde) mahsup edilip edilemeyeceği hususunda özelge ve yargı kararlarına ihtiyaç bulunmaktadır.

Talha Hancı

S.m.m.m

![DÜZELTME BEYANNAMELERİNE İHTİRAZİ KAYIT KONULMASI VE DAVA HAKKI ÜZERİNE DÜŞÜNCELER[1]](https://mizantax.tr/wp-content/uploads/2025/04/nri-tax-slabs.avif)