Bilindiği üzere, 7582 sayılı Kanunla Gelir Vergisi Kanunu’na eklenen mükerrer 20/D maddesi ve yayımlanan 333 Seri No.lu Tebliğ çerçevesinde, Türkiye’ye yerleşen gerçek kişilerin yurt dışı kazançlarına yönelik yeni bir vergi istisnası ihdas edilmiştir. Uygulamanın henüz yeni olması, fırsatların yanı sıra çeşitli uyum risklerini de beraberinde getirmektedir. Bu nedenle; istisnanın şartları, başvuru usulü, belge düzeni, veraset vergisi boyutu ve beyanname süreçleri gibi en çok merak edilen hususları, dikkat edilmesi gereken kritik detaylarla birlikte aşağıda açıklanmıştır. Tebliğ’de başvuru sırasında vergi dairesine sunulacak belgeler liste halinde sayılmadığından, aşağıda yer verdiğimiz başvuru dosyası listesi uygulamaya dönük öneri niteliğindedir; kesin zorunlu belge listesi olarak değerlendirilmemelidir

1. Genel Olarak

GVK mükerrer 20/D düzenlemesiyle, belirli şartları sağlayarak 01.01.2026 tarihinden itibaren Türkiye’de yerleşmiş sayılan gerçek kişilerin Türkiye dışında elde ettikleri kazanç ve iratları 20 yıl boyunca gelir vergisinden istisna edilmektedir.

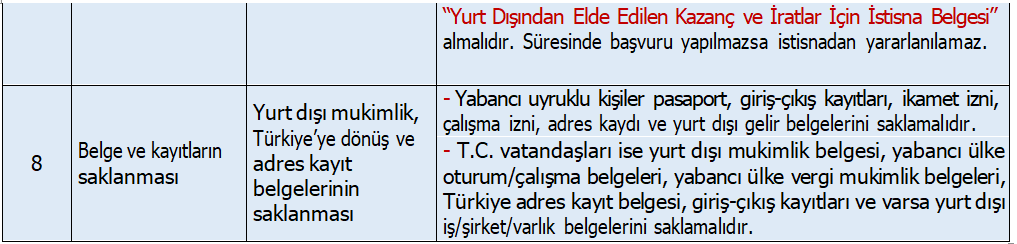

İstisna otomatik uygulanmıyor. Yararlanmak isteyen kişinin süresinde vergi dairesine başvurması ve “Yurt Dışından Elde Edilen Kazanç ve İratlar İçin İstisna Belgesi” alması gerekmektedir.

İstisna yalnızca yurt dışı kaynaklı gelirleri kapsar. Türkiye’de elde edilen gelirler, Türkiye’de verilen hizmetlerden doğan kazançlar ve kurumlar vergisi mükelleflerinin kazançları bu kapsamda değildir.

Şartların sonradan sağlanmadığının tespiti halinde istisna belgesi iptal edilebilir; beyan edilmeyen yurt dışı gelirler için gelir vergisi, vergi ziyaı cezası ve gecikme faizi riski doğabilir.

2. Yasal Mevzuat ve Dayanaklar

- 193 sayılı Gelir Vergisi Kanunu mükerrer 20/D maddesi: Yurt dışından elde edilen kazanç ve iratlar için gelir vergisi istisnası.

- 7582 sayılı Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun: GVK mükerrer 20/D maddesini ve Veraset ve İntikal Vergisi Kanunu’na özel oran düzenlemesini getiren kanuni düzenleme.

- 333 Seri No.lu Gelir Vergisi Genel Tebliği: İstisnanın başvuru, belge, kontrol, beyan ve yaptırım süreçlerine ilişkin usul ve esaslar.

- 7338 sayılı Veraset ve İntikal Vergisi Kanunu madde 16: GVK mükerrer 20/D kapsamındaki kişiler için istisna süresi içinde gerçekleşen veraset yoluyla intikallerde %1 oranlı veraset vergisi uygulaması.

- Gelir Vergisi Kanunu’nun yerleşiklik hükümleri: Türkiye’de yerleşmiş sayılma, ikametgâh ve Türkiye’de altı aydan fazla oturma ölçütleri.

- Yabancılar bakımından ayrıca 6458 sayılı Yabancılar ve Uluslararası Koruma Kanunu ile Türk Medeni Kanunu’nun yerleşim yeri hükümleri uygulamada dikkate alınmalıdır.

3. İstisnanın Kapsamı

Düzenleme, Türkiye’de yerleşmiş sayılan gerçek kişilerin Türkiye dışında elde ettikleri kazanç ve iratları 20 yıl süreyle gelir vergisi dışında bırakmaktadır. Bu yönüyle düzenleme, Türkiye’ye yeni yerleşen veya yeniden yerleşen varlıklı gerçek kişiler, yatırımcılar, profesyoneller ve aile varlığı planlaması yapan kişiler açısından önemli bir vergi planlama imkânı yaratmaktadır. Buna karşılık istisna, kişinin Türkiye’de elde ettiği gelirleri ortadan kaldırmaz. Türkiye’de elde edilen kira, ücret, serbest meslek kazancı, ticari kazanç, menkul sermaye iradı, kâr payı ve benzeri gelirler genel hükümlere göre vergilendirilmeye devam eder.

4. Kimler Yararlanabilecek

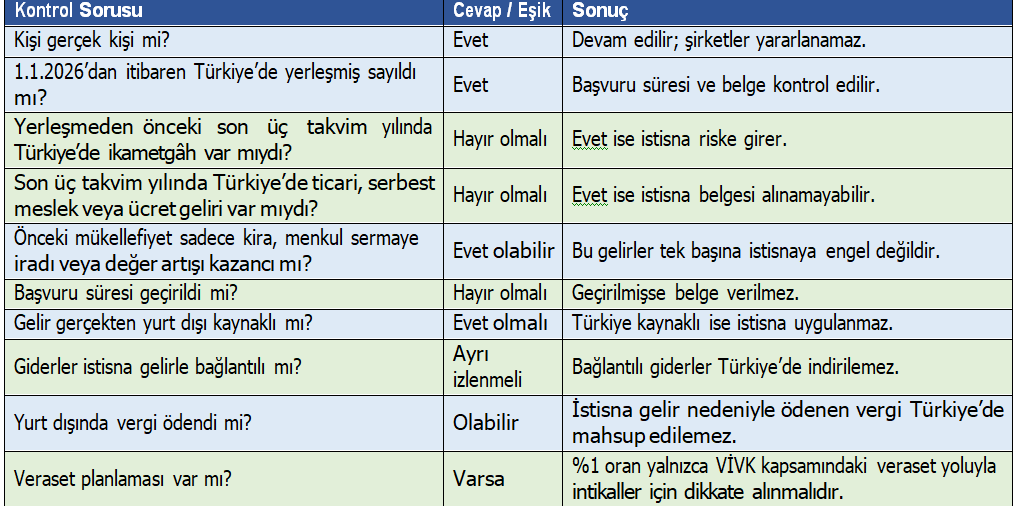

İstisnadan yalnızca gerçek kişiler yararlanabilir. Kurumlar vergisi mükellefleri, sermaye şirketleri, şahıs şirketleri üzerinden elde edilen işletme kazançları, vakıf veya dernek iktisadi işletmeleri ile diğer tüzel kişiler bu düzenlemenin doğrudan yararlanıcısı değildir.

İstisnadan yararlanılabilmesi için gerçek kişinin aşağıdaki şartları birlikte sağlaması gerekir:

- 01.01.2026 tarihinden itibaren Türkiye’de yerleşmiş sayılması,

- Türkiye’de yerleşmiş sayılmasından önceki son üç takvim yılında Türkiye’de ikametgâhının bulunmaması,

- Türkiye’de yerleşmiş sayılmasından önceki son üç takvim yılında Türkiye’de vergi mükellefiyetinin bulunmaması,

- Yasal süre içerisinde vergi dairesine başvurarak istisna belgesi alması.

5.Türkiye’de Yerleşmiş Sayılma

Gelir vergisi uygulamasında Türkiye’de yerleşmiş sayılma, istisnadan yararlanmanın başlangıç koşuludur. Genel kural olarak ikametgâhı Türkiye’de bulunanlar ile bir takvim yılı içinde Türkiye’de devamlı olarak altı aydan fazla oturanlar Türkiye’de yerleşmiş sayılır.

Uygulamada yabancılar bakımından ikamet izni, adres kaydı, Türkiye’de fiili yaşama ve giriş-çıkış kayıtları önem taşır. Vergi dairesi, istisna belgesi verirken kişinin başvuru tarihi itibarıyla Türkiye’de yerleşmiş sayılıp sayılmadığını kontrol edecektir.

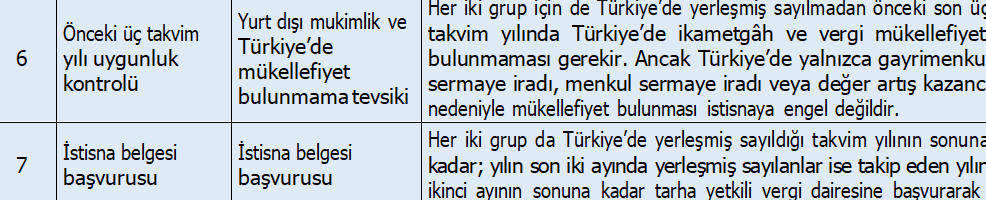

6.Son Üç Takvim Yılı Kuralı

İstisnadan yararlanacak kişinin Türkiye’de yerleşmiş sayıldığı yıldan önceki son üç takvim yılında Türkiye’de hem ikametgâhının hem de vergi mükellefiyetinin bulunmaması gerekir. Bu süre, geriye doğru 36 ay olarak değil, takvim yılı bazında üç yıl olarak değerlendirilmelidir.

Örneğin 2026 yılında Türkiye’de yerleşmiş sayılan bir kişi için 2023, 2024 ve 2025 takvim yılları kontrol edilir. Bu yıllarda Türkiye’de ikametgâh veya istisnaya engel nitelikte vergi mükellefiyeti bulunması halinde istisna belgesi verilmez.

7.Önceki Gelirler Nedeniyle Mükellefiyet: Engel Olan ve Olmayan Haller

Kanun ve Tebliğ, bazı pasif gelirler nedeniyle daha önce Türkiye’de mükellefiyet tesis edilmiş olmasını istisnaya engel saymamaktadır. Buna göre, Türkiye’de yerleşmeden önce yalnızca aşağıdaki gelirler nedeniyle mükellefiyet bulunması istisnadan yararlanmaya engel değildir:

- Gayrimenkul sermaye iradı; örneğin Türkiye’deki taşınmazdan kira geliri,

- Menkul sermaye iradı; örneğin kâr payı veya faiz,

- Değer artışı kazancı.

Buna karşılık aşağıdaki haller istisna bakımından ciddi risk yaratır veya istisna belgesi alınmasını engelleyebilir:

- Türkiye’de ticari kazanç nedeniyle mükellefiyet,

- Türkiye’de serbest meslek faaliyeti,

- Türkiye’de ücret geliri elde edilmesi; Tebliğ örneklerinde tek işverenden elde edilen ücret geliri dahi engel olarak değerlendirilmiştir,

- Türkiye’de kayıt dışı ticari faaliyet veya fiili organizasyon tespiti,

Son üç takvim yılında Türkiye’de ikametgâh bulunması.

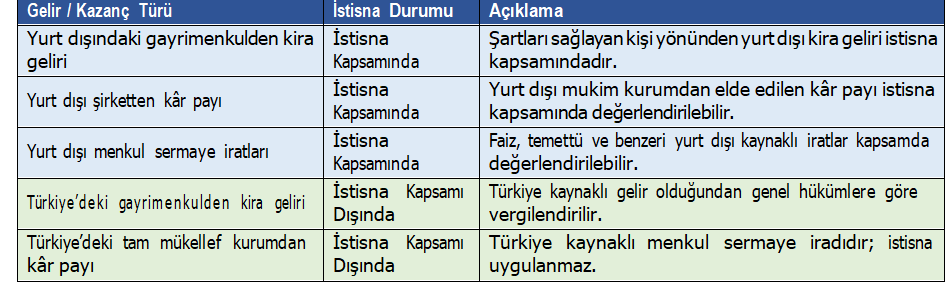

8.İstisna Kapsamına Giren ve Girmeyen Gelirler

İstisnanın doğru uygulanabilmesi için gelirlerin kaynak ülke, faaliyetin ifa yeri ve gelirin hukuki niteliği itibarıyla ayrıştırılması gerekir.

9.Başvuru Süresi ve İstisna Belgesi

İstisnadan yararlanmak isteyen kişilerin, Tebliğ ekinde yer alan “Yurt Dışından Elde Edilen Kazanç ve İratlar İçin İstisna Belgesi” almaları gerekmektedir. Belge, tarha yetkili vergi dairesine yapılacak başvuru üzerine düzenlenir. Başvuru süresinin kaçırılması halinde istisna belgesi verilmez. Bu nedenle yerleşmiş sayılma tarihinin tespiti ve başvuru takviminin takip edilmesi kritik önemdedir

Örnek: 12.7.2026 tarihinde Türkiye’de yerleşmiş sayılan kişi 31.12.2026 tarihine kadar başvurmalıdır. Kasım veya Aralık 2026’da Türkiye’de yerleşmiş sayılan kişi için başvuru süresi takip eden takvim yılının Şubat ayı sonuna kadar uzayacaktır.

10.Vergi Dairesince Yapılacak Kontroller

Vergi dairesi başvuru üzerine aşağıdaki hususları kontrol edecektir:

- Başvuru tarihi itibarıyla kişinin Türkiye’de yerleşmiş sayılıp sayılmadığı,

- Türkiye’de yerleşmeden önceki son üç takvim yılında Türkiye’de ikametgâhının bulunup bulunmadığı,

- Son üç takvim yılında Türkiye’de vergi mükellefiyetinin bulunup bulunmadığı,

- Başvurunun Tebliğ’de belirlenen süre içinde yapılıp yapılmadığı.

Bu şartların sağlandığının tespiti halinde istisna belgesi verilir; aksi durumda belge verilmez veya daha önce verilmiş belge şartların sonradan sağlanmadığının tespiti halinde iptal edilebilir.

11 .Beyanname, Gider ve Mahsup Uygulaması

Beyanname Verilmeyecek Haller

İstisna kapsamındaki yurt dışı kazanç ve iratlar için yıllık gelir vergisi beyannamesi verilmez. Kişinin Türkiye’de elde ettiği başka gelirler nedeniyle beyanname vermesi gerekiyorsa, istisna kapsamındaki yurt dışı gelirler bu beyannameye dahil edilmez.

Türkiye’deki Gelirler Beyan Edilmeye Devam Eder

İstisna belgesi alınması, kişinin Türkiye’de elde ettiği gelirler bakımından vergisel yükümlülüklerini ortadan kaldırmaz. Türkiye kaynaklı kira, kâr payı, ücret, serbest meslek kazancı, ticari kazanç ve diğer gelirler genel kurallara göre değerlendirilmelidir.

Gider ve Maliyetler

İstisna kapsamındaki kazanç ve iratlara ilişkin gider ve maliyetler, Türkiye’de vergiye tabi kazanç ve iratların tespitinde dikkate alınamaz. Bu nedenle portföy yönetim giderleri, finansman giderleri, danışmanlık giderleri, gayrimenkul bakım-onarım giderleri ve benzeri maliyetler istisna gelirle bağlantılı ise Türkiye’de indirilemez.

Yurt Dışında Ödenen Vergiler

İstisna kapsamındaki gelirler Türkiye’de vergilendirilmediğinden, bu gelirler nedeniyle yurt dışında ödenen vergiler Türkiye’de hesaplanan gelir vergisinden mahsup edilemez.

12.Türkiye’de Yerleşik Olmayan Kişilerin Durumu

Türkiye’de yerleşmiş sayılmayan gerçek kişiler genel kural olarak yalnızca Türkiye’de elde ettikleri kazanç ve iratlar üzerinden Türkiye’de vergilendirilir. Bu kişilerin yurt dışında elde ettikleri gelirleri Türkiye’deki banka hesaplarına transfer etmeleri, tek başına Türkiye’de gelir vergisi doğurmaz. Dolayısıyla kişi henüz Türkiye’de yerleşmiş sayılmıyorsa, konu öncelikle dar mükellefiyet ve gelirin Türkiye’de elde edilip edilmediği yönünden değerlendirilmelidir. GVK mükerrer 20/D istisnası ise Türkiye’de yerleşmiş sayılan kişiler bakımından gündeme gelir.

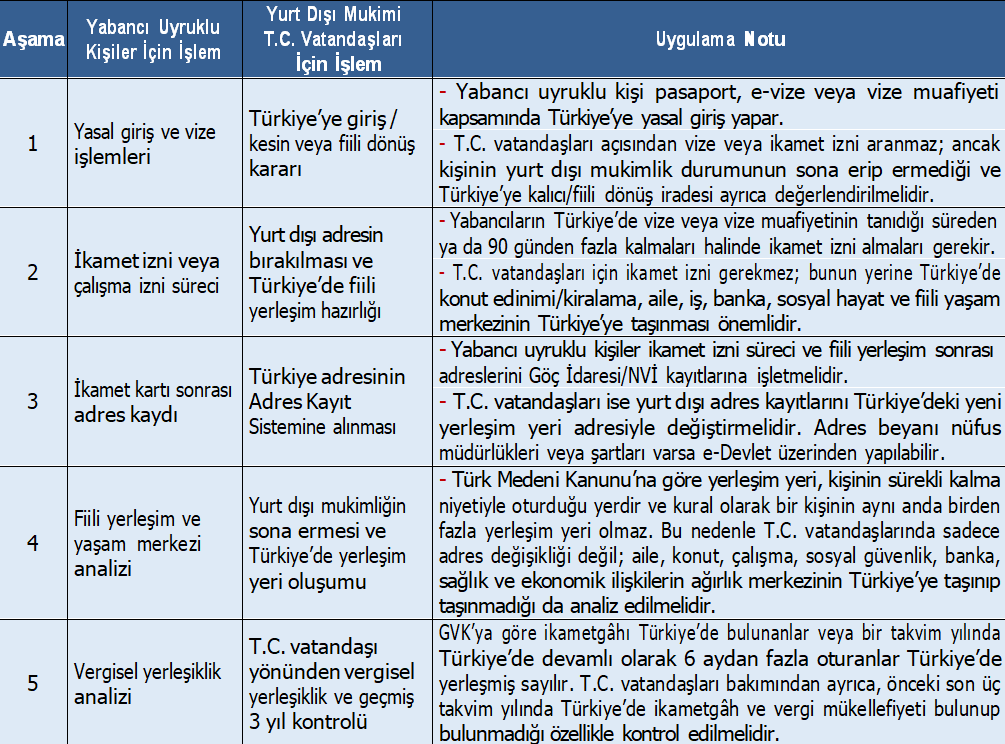

13.Yabancılar İçin Türkiye’de İkamet ve Vergisel Yerleşim Süreci

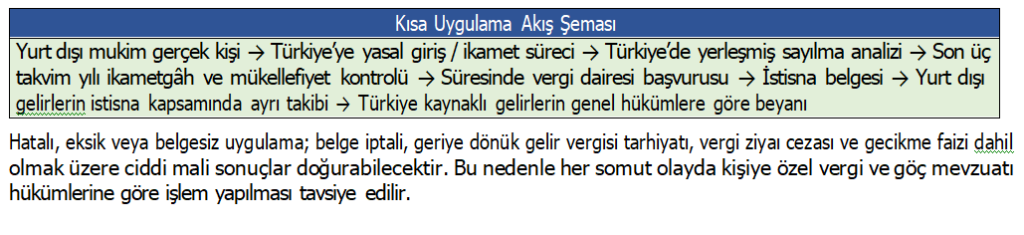

Yurt dışında mukim bir gerçek kişinin bu istisnadan fiilen yararlanabilmesi için göç mevzuatı ve vergi mevzuatı bakımından sürecin birlikte yönetilmesi gerekir. Uygulamada aşağıdaki aşamalar izlenmelidir:

14-Veraset ve İntikal Vergisi Yönünden %1 Oranlı Uygulama

7582 sayılı Kanun ile Veraset ve İntikal Vergisi Kanunu’nun 16. maddesine eklenen hüküm uyarınca, GVK mükerrer 20/D kapsamında gelir vergisi istisnasından yararlananlardan, istisna süresi içinde gerçekleşen veraset yoluyla mal intikallerinde vergi oranı %1 olarak uygulanacaktır.

Bu avantaj yalnızca veraset, yani ölüm yoluyla intikaller bakımından öngörülmüştür. Hayatta yapılan bağış, hibe veya karşılıksız devirler genel ivazsız intikal hükümleri kapsamında ayrıca değerlendirilmelidir. Uluslararası malvarlığı, çifte mukimlik, mirasçıların mukimliği ve malvarlığının bulunduğu ülke gibi unsurlar nedeniyle veraset planlaması yapılırken yalnızca bu oran düzenlemesiyle yetinilmemeli; VİVK kapsamı, ilgili ülke mevzuatı ve varsa çifte vergilendirmeyi önleme hükümleri birlikte dikkate alınmalıdır

15.Risk Analizi ve Müeyyideler

İstisna uygulamasının en kritik riski, istisna şartlarının taşınmadığının sonradan tespit edilmesidir. Böyle bir durumda tahakkuk ettirilmeyen vergiler vergi ziyaına uğramış sayılır.

Özellikle aşağıdaki durumlar vergi incelemesinde belge iptali ve geriye dönük tarhiyat riski doğurabilir:

- Son üç takvim yılında Türkiye’de kayıt dışı ticari faaliyet tespiti,

- Türkiye’de ücret veya serbest meslek faaliyeti nedeniyle mükellefiyet doğuracak işlem bulunması,

- Türkiye’de ikametgâh bulunduğunun veya fiilen yerleşik olunduğunun sonradan tespiti,

- Yurt dışı gelir olarak değerlendirilen gelirin gerçekte Türkiye kaynaklı olduğunun anlaşılması,

- İstisna kapsamındaki giderlerin Türkiye’de vergiye tabi gelirlerden indirilmesi,

- Başvuru süresinin geçirilmesine rağmen istisna uygulanması.

Bu hallerde eksik tahakkuk etmiş gelir vergisi, vergi ziyaı cezası ve gecikme faiziyle birlikte tahsil edilebilir. Bu nedenle başvuru öncesinde geçmiş üç takvim yılına ilişkin ikametgâh, mükellefiyet, gelir türü ve faaliyet analizi yapılmadan işlem tesis edilmemelidir.

16.Uygulama İçin Önerilen Başvuru Dosyası

Tebliğ’de başvuru belgeleri liste halinde düzenlenmemiştir. Ancak uygulamada sürecin hızlı ve sağlıklı yürütülmesi için aşağıdaki belgelerin hazırlanması önerilir:

- İstisna talebine ilişkin dilekçe,

- Kimlik veya pasaport örneği,

- Türkiye’de yerleşmiş sayılma tarihini destekleyen ikamet izni, adres kayıt ve giriş-çıkış belgeleri,

- Önceki üç takvim yılında Türkiye’de ikametgâh bulunmadığını gösteren kayıt ve beyanlar,

- Önceki üç takvim yılında Türkiye’de vergi mükellefiyeti bulunmadığını gösteren sorgu, yazı veya beyanlar,

- Varsa yurt dışı mukimlik belgeleri,

- Yurt dışı gelirlerin kaynağını ve mahiyetini gösteren bilgi ve belgeler,

- Türkiye’de geçmişte gelir elde edilmişse, bu gelirin gayrimenkul sermaye iradı, menkul sermaye iradı veya değer artışı kazancı kapsamında olduğunu gösteren belgeler,

- Varsa önceki yıllara ilişkin Türkiye’de verilmiş gelir vergisi beyannameleri ve tahakkuk kayıtları,

- Vergi dairesi tarafından düzenlenecek Ek-1 istisna belgesi.

17.Karar Vericiler İçin Kontrol Listesi

Türkiye’ye yerleşmeye karar verenlere yol gösterici mahiyette aşağıda yer alan kontrol listesine göre süreci ilerletmeleri önerilir.

18.Uygulamada Örnek Değerlendirmeler

Örnek 1 – Yurt dışı kira geliri

Türkiye’de yerleşmiş sayılan ve istisna belgesi alan kişi, yurt dışındaki gayrimenkulünden kira geliri elde ederse, bu gelir istisna kapsamında yıllık gelir vergisi beyannamesine dahil edilmez. Ancak aynı kişinin Türkiye’deki gayrimenkulünden elde ettiği kira geliri genel hükümlere göre değerlendirilir.

Örnek 2 – Türkiye’de verilen danışmanlık hizmeti

Kişi Türkiye’de bulunarak yurt dışı mukim müşterilere Türkiye’deki yatırımlar için danışmanlık hizmeti veriyorsa, bedelin yurt dışından ödenmesi tek başına istisna için yeterli değildir. Hizmet Türkiye’de ifa edildiğinden gelir istisna kapsamı dışında değerlendirilir.

Örnek 3 – Önceki yıllarda Türkiye’de ücret geliri

Türkiye’de yerleşmeden önceki son üç takvim yılında Türkiye’de ücret geliri elde etmiş bir kişi, diğer şartları sağlasa dahi Tebliğ örnekleri dikkate alındığında istisna belgesi alamama riskiyle karşılaşır.

Örnek 4 – Sadece Türkiye’de kira geliri bulunan kişi

Türkiye’de yerleşmeden önce yalnızca Türkiye’deki taşınmazından kira geliri elde eden ve bu nedenle mükellefiyet tesis edilen kişinin, diğer şartları sağlaması ve süresinde başvurması halinde istisnadan yararlanması mümkündür.

19 Sonuç ve Önerilerimiz

GVK mükerrer 20/D ve 333 Seri No.lu Gelir Vergisi Genel Tebliği ile getirilen düzenleme, Türkiye’ye yerleşen belirli gerçek kişilere yurt dışı kazanç ve iratları bakımından 20 yıl süreli önemli bir gelir vergisi istisnası sağlamaktadır. Ayrıca istisna süresi içinde gerçekleşen veraset yoluyla intikallerde %1 oranlı veraset vergisi uygulaması, aile varlığı ve miras planlaması bakımından dikkate değer bir avantaj yaratmaktadır.

Bununla birlikte istisna uygulaması teknik ve belgeye dayalı bir süreçtir. İstisnadan yararlanmak isteyen kişilerin Türkiye’de yerleşmiş sayılma tarihi, son üç takvim yıldaki ikametgâh ve mükellefiyet durumu, önceki gelirlerinin niteliği, başvuru süresi, yurt dışı gelirlerin kaynağı ve Türkiye’deki gelirleri ayrı ayrı dikkate alınarak değerlendirilmelidir. Uygulamada en güvenli yöntem, Türkiye’ye yerleşme süreci başlamadan önce kişinin geçmiş üç takvim yılına ilişkin vergi ve ikamet sicilinin kontrol edilmesi, yerleşmiş sayılma tarihinin doğru tespit edilmesi, başvurunun süresinde yapılması, istisna belgesinin alınması ve sonraki yıllarda yurt dışı gelirler ile Türkiye kaynaklı gelirlerin ayrı takip edilmesidir

Ymm Mehmet Ali Atılgan